Báo cáo cập nhật Doanh nghiệp – PVS Q3.2024

TỔNG CÔNG TY DỊCH VỤ KỸ THUẬT DẦU KHÍ PVS

Báo cáo kết quả kinh doanh Quý 3/2024: Tiếp tục đà tăng trưởng

Thông tin cập nhật:

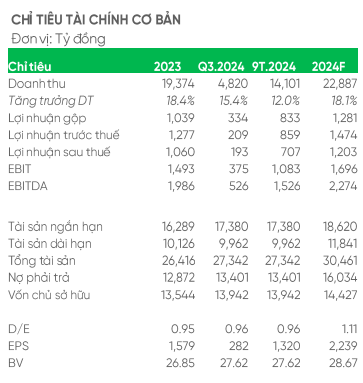

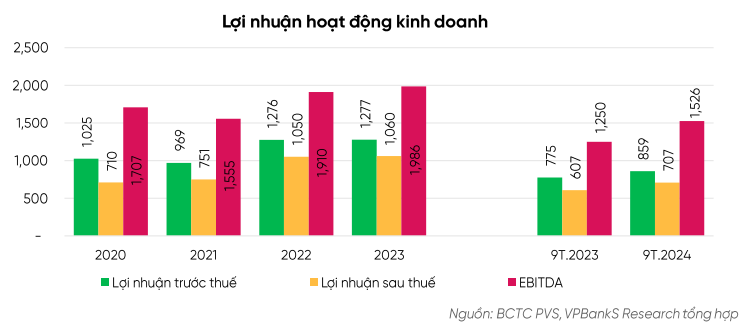

- Lợi nhuận tăng trưởng mạnh: Lợi nhuận sau thuế quý 3/2024 đạt 193 tỷ đồng, tăng 34,2% so với cùng kỳ năm 2023. Lũy kế 9 tháng đầu năm, lợi nhuận đạt 707 tỷ đồng, tăng 16,5% so với cùng kỳ, vượt 107% kế hoạch năm.

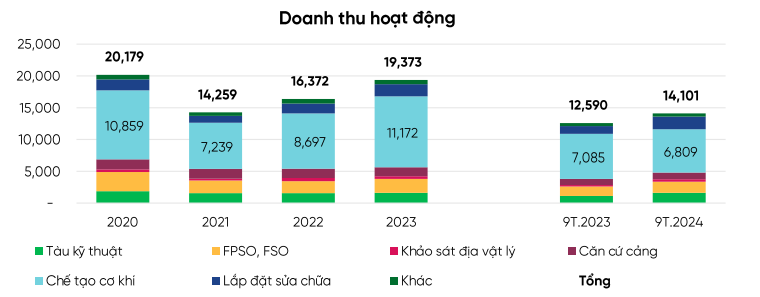

- Doanh thu tăng đều các lĩnh vực: Doanh thu quý 3 đạt 4.820 tỷ đồng, tăng 15,4% so với cùng kỳ. Hầu hết các lĩnh vực kinh doanh đều ghi nhận mức tăng trưởng từ 13% đến 111%, ngoại trừ lĩnh vực chế tạo cơ khí giảm 10%. Lũy kế 9 tháng, doanh thu đạt 14.101 tỷ đồng, tăng 12% so với cùng kỳ, đạt 91% kế hoạch năm.

- Cải thiện hiệu quả hoạt động: Lợi nhuận gộp quý 3 đạt 334 tỷ đồng, tăng đáng kể so với cùng kỳ. Nguyên nhân chính là nhờ lĩnh vực FPSO và cơ khí chế tạo chuyển từ lỗ sang lãi. Biên lợi nhuận gộp tăng từ 4,3% lên 6,9%. Lũy kế 9 tháng, lợi nhuận gộp đạt 833 tỷ đồng, tăng 46% so với cùng kỳ.

- Biến động doanh thu và chi phí tài chính: Doanh thu tài chính giảm 60% so với cùng kỳ, xuống còn 84 tỷ đồng. Ngược lại, chi phí tài chính tăng mạnh 255%, lên 166 tỷ đồng, chủ yếu do chi phí tỷ giá tăng 414% lên 148 tỷ đồng.

- Tiến độ các dự án:

- Khởi công các dự án lớn: Công ty đã chính thức khởi công chế tạo cơ khí các cụm cấu kiện cho dự án Lô B và Lạc Đà Vàng.

- Triển vọng tương lai: Với các hợp đồng chế tạo cơ khí lớn đã ký kết, công ty dự kiến sẽ mang lại kết quả kinh doanh khả quan trong giai đoạn 2025-2030.

- Dự án điện gió: Việc trúng thầu dự án điện gió xuất khẩu là một dấu hiệu tích cực, cho thấy công ty đang mở rộng hoạt động kinh doanh sang các thị trường mới và có khả năng cạnh tranh cao. Dự án này không chỉ mang lại doanh thu lớn mà còn góp phần vào mục tiêu phát triển năng lượng sạch và bảo vệ môi trường.

Triển vọng năm 2024:

Dự báo doanh thu và lợi nhuận tăng trưởng mạnh cho thấy công ty đang hoạt động hiệu quả và có kế hoạch kinh doanh rõ ràng. Tuy nhiên, để đánh giá chính xác hơn, cần phải xem xét các yếu tố ảnh hưởng khác như tình hình kinh tế vĩ mô, chính sách của nhà nước và sự cạnh tranh từ các đối thủ.

Việc tập trung đầu tư vào năng lượng tái tạo là một quyết định chiến lược đúng đắn, phù hợp với xu hướng phát triển của thế giới. Tuy nhiên, công ty cũng cần phải đối mặt với nhiều thách thức như chi phí đầu tư lớn, công nghệ mới nổi và sự thay đổi của chính sách.

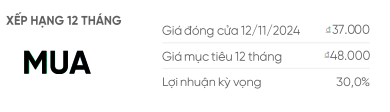

Đánh giá cổ phiếu:

Việc định giá cổ phiếu ở mức cao hơn giá thị trường hiện tại cho thấy các nhà phân tích có kỳ vọng tích cực về triển vọng của công ty. Tuy nhiên, nhà đầu tư cần cân nhắc kỹ lưỡng trước khi đưa ra quyết định đầu tư, bởi vì giá cổ phiếu có thể biến động tùy thuộc vào nhiều yếu tố khác nhau.

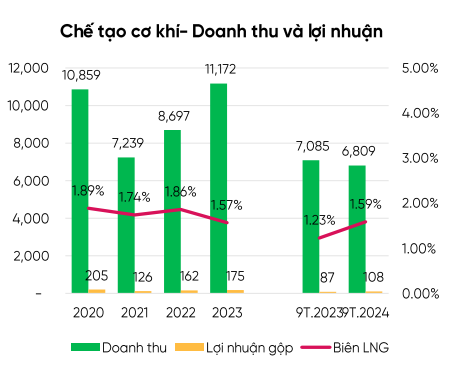

KẾT QUẢ KINH DOANH TĂNG TRƯỞNG LIÊN TỤC 3 NĂM QUA

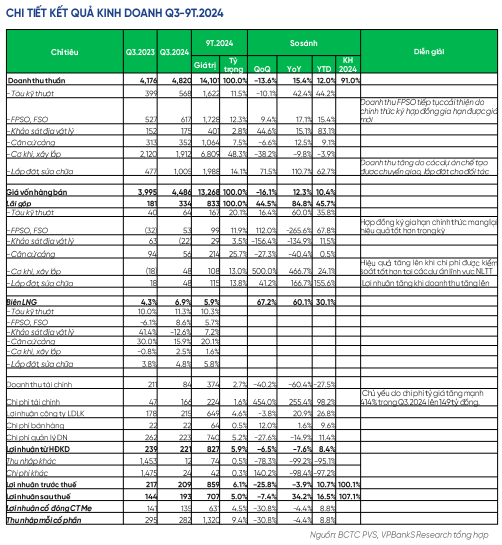

- Quý 3/2024: Doanh thu đạt 4.820 tỷ đồng, tăng trưởng 15,4% so với cùng kỳ năm trước. Điều đáng chú ý là hầu hết các lĩnh vực kinh doanh đều có sự tăng trưởng tốt, ngoại trừ lĩnh vực chế tạo cơ khí giảm 10%.

- 9 tháng đầu năm 2024: Doanh thu đạt 14.101 tỷ đồng, tăng trưởng 12% so với cùng kỳ năm trước và đạt 91% kế hoạch cả năm. Lĩnh vực chế tạo cơ khí vẫn chiếm tỷ trọng lớn nhất (48,3%) nhưng giảm 4% so với cùng kỳ. Ngược lại, các lĩnh vực khảo sát địa vật lý và bảo dưỡng lắp đặt tăng trưởng mạnh mẽ, lần lượt đạt 83% và 63%.

Lợi nhuận sau thuế Q3.2024 tăng 34,2% so với cùng kỳ 2023, lũy kế 9T tăng 16,5%, thực hiện 107% kế hoạch cả năm

- Quý 3, lợi nhuận gộp cải thiện tốt, đạt 334 tỷ đồng: nhờ lĩnh vực FPSO và Cơ khí chế tạo chuyển từ lỗ gộp sang lãi gộp. Biên lợi nhuận gộp tăng 85% yoy từ mức 4,3% lên 6,9%. Lũy kế 9T, lãi gộp đạt 833 tỷ đồng, (+46% yoy).

- Biến động mạnh doanh thu và chi phí tài chính trong Q3: doanh thu tài chính giảm 60% yoy xuống 84 tỷ đồng, trong khi đó, chi phí tài chính lại tăng mạnh 255% lên 166 tỷ đồng, chủ yếu là do chi phí tỷ giá trong quý 3 tăng mạnh 414% lên 148 tỷ đồng.

- Lợi nhuận trước thuế Q3 đạt 209 tỷ đồng, giảm 4% yoy. Lũy kế 9 tháng đạt 859 tỷ đồng, tăng 11% yoy và thực hiện được 100% kế hoạch cả năm 2024. Nhờ thuế thu nhập hoãn lại từ khoản chênh lệch tỷ giá chưa thực hiện, lợi nhuận sau thuế Q3 (LNST) đạt 193 tỷ đồng, tăng 34% yoy. Lũy kế 9 tháng, LNST đạt 707 tỷ đồng, tăng 16,5% và thực hiện 107% kế hoạch cả năm.

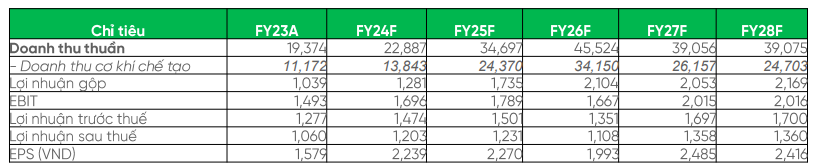

Cho năm 2024, Chúng tôi dự báo công ty có thể đạt 22.890 tỷ đồng Doanh thu thuần, Lợi nhuận trước thuế là 1.474 tỷ đồng, lần lượt bằng 118% và 115% của năm 2023. Lợi nhuận sau thuế đạt 1200 tỷ đồng, thu nhập mỗi cổ phần đạt 2.239 đồng/cp.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

TRIỂN VỌNG TĂNG TRƯỞNG 2024-2030

Kế hoạch đầu tư dự kiến giai đoạn 2024-2030

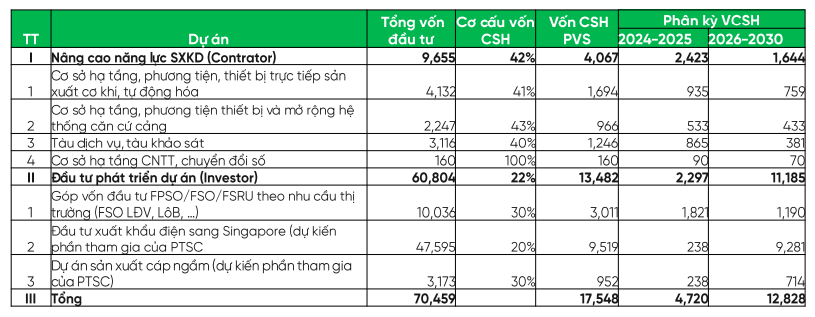

Với khả năng tham gia vào các dự án dầu khí lớn sẽ được triển khai trong giai đoạn 2023-2030 và các dự án đầu tư trong lĩnh vực năng lượng tái tạo quốc tế và trong nước. Lãnh đạo công ty đã xây dựng kế hoạch đầu tư dự kiến và trình Đại hội cổ đông năm 2024. Tổng nhu cầu vốn giai đoạn 2024-2030 là 70.459 tỷ đồng, trong đó giá trị vốn đầu tư nâng cao năng lực sản xuất kinh doanh là 9.655 tỷ đồng, vốn đầu tư phát triển các dự án là 60.804 tỷ đồng.

Cân đối nguồn vốn chủ sở hữu

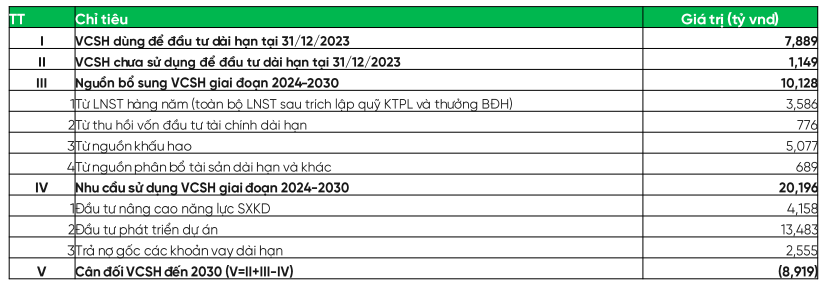

Với giá trị đầu tư các dự án lên trên 70.459 tỷ đồng, nhu cầu vốn chủ sở hữu chiếm khoảng 25%, tương đương với 17.548 tỷ đồng, đây là nguồn vốn chủ sở hữu rất lớn. Phương án cân đối nguồn vốn chủ sở hữu cũng được xây dựng, theo đó các nguồn vốn được bổ sung từ lợi nhuận sau thuế hàng năm, giá trị khấu hao, phân bổ lại nguồn vốn đầu tư tài chính dài hạn khác, giá trị vốn chủ sở hữu cần bổ sung thêm là khoảng 8.919 tỷ đồng. Công ty sẽ xem xét xây dựng các phương án tăng vốn điều lệ vốn cổ phần trong giai đoạn tới để có thể trình HĐQT, ĐHĐCĐ thông qua.

Lĩnh vực Chế tạo cơ khí

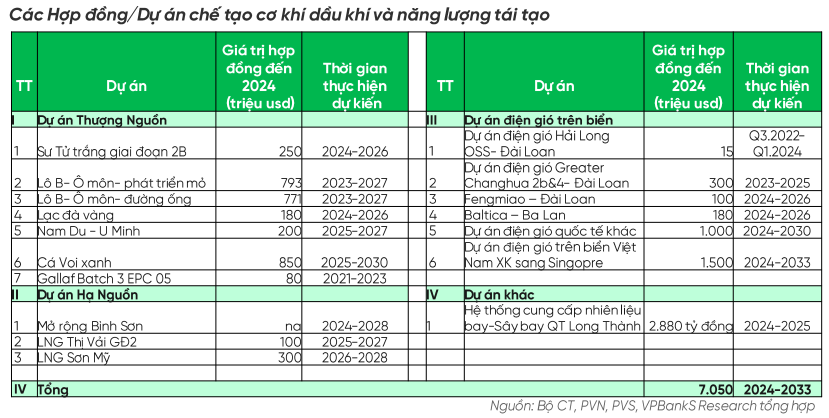

Trong giai đoạn 2024-2030 hàng loạt dự án đầu tư ngành dầu khí được thực hiện, là nhà thầu cung cấp dịch vụ kỹ thuật trải dài từ thăm dò tìm kiếm, phát triển mỏ, cung cấp các thiết bị rất lớn. Chúng tôi ước tính giá trị có thể đạt mức từ 6,5-7,2 tỷ USD.

Bên cạnh đó, công ty đã mở rộng hoạt động chế tạo cơ khí lĩnh vực năng lượng tái tạo, qua hợp tác với các nhà thầu, chủ đầu tư quốc tế trong những năm qua đã đạt hơn 1,5 tỷ USD và sẽ tiếp tục tham gia các dự án mới trong chiến lược phát triển và chuyển đổi năng lượng theo COP28 mà các quốc gia đã cam kết.

- First cut chế tạo cơ khí dự án Lô B: Giữa tháng 9.2024, Công ty cùng đơn vị thành viên và chủ đầu tư chính thức khởi công (first cut) chế tạo cơ khí các cụm cấu kiện theo hợp đồng EPCI#1 và EPCI#2. Đây là bước tiến quan trọng trong quá trình thực hiện đầu tư dự án.

-

Khởi công dự án Lạc Đà Vàng: Ngày 16/10/2024, Công ty TNHH Dịch vụ Kỹ thuật Hàng hải PTSC (PTSC M&C) cùng với Công ty Murphy Cửu Long Bắc (MCB) đã tổ chức lễ khởi công giàn xử lý trung tâm Lạc Đà Vàng – A thuộc dự án Lạc Đà Vàng. Giàn xử lý trung tâm Lạc Đà Vàng – A bao gồm khối thượng tầng với hai module và tháp đuốc tổng trọng lượng hơn 6000 tấn, cùng với phần chân đế và cọc với khối lượng hơn 4500 tấn. Sau khi hoàn thành phần thi công trên biển, giàn xử lý trung tâm Lạc Đà Vàng – A sẽ được lắp đặt ngoài khơi vào quý III/2026, tại Lô 15-1/05 bể Cửu Long.

-

Trúng gói thầu số 4.9 tại dự án Sân bay Long Thành có giá trị 3.287 tỷ đồng: Liên danh Tổng công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam – Công ty TNHH MTV BCA – Thăng Long (PTSC – BCA TL) đã trúng thầu gói Thiết kế, thi công, lắp đặt Hệ thống cung cấp nhiên liệu tàu bay, thuộc dự án thành phần 3.

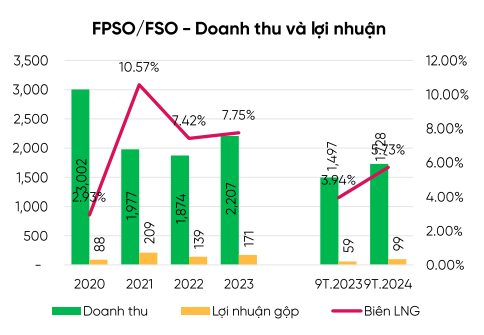

Lĩnh vực kho chứa xuất dầu khí FPSO/FSO

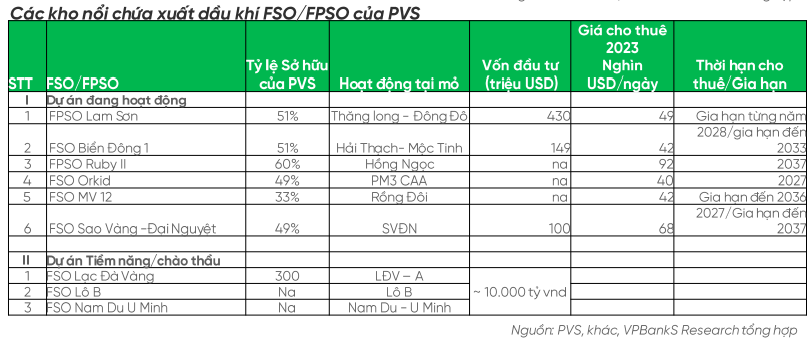

Hiện công ty là đơn vị lớn nhất trong nước đồng sở hữu 06 kho nổi chứa xuất dầu khí tại các dự án khai thác dầu khí trên biển của Việt Nam. Các dự kho nổi có thời gian biên hoạt động dài hạn đến 2030-2035 và tiếp tục được gia hạn với thời gian khai thác của các mỏ dầu khí.

Trong giai đoạn 2024-2030, công ty tiếp tục có cơ hội trúng thầu cung cấp các kho nổi cho dự án Lạc Đà Vàng, Lô B, Nam Du U Minh và các dự án khai thác dầu khí tiềm năng khác như Kèn Bầu- Cá Voi Xanh… Giá trị đầu tư các dự án này dự kiến là khoảng 10.000 tỷ đồng.

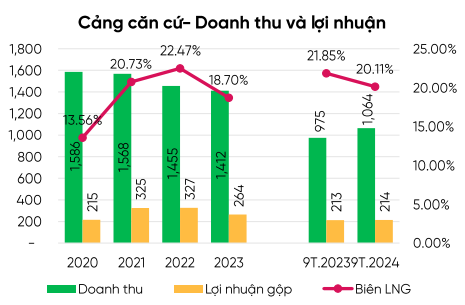

Lĩnh vực cảng căn cứ hậu cần dầu khí

Hiện công ty quản lý và khai thác các cụm cảng căn cứ dầu khí quan trọng trên cả nước gồm khu vực Bà Rịa Vũng Tàu – Hải Phòng – Thanh Hóa – Hà Tĩnh – Đà Nẵng – Quảng Ngãi.

Hệ thống cảng căn cứ hậu cần đóng vai trò quan trọng cho các dịch vụ kỹ thuật dầu khí trên biển. Trong chiến lược phát triển lĩnh vực điện gió trên biển, hệ thống cảng hậu cần này tiếp tục được công ty đầu tư nâng cao năng lực hoạt động khai thác.

Giá trị đầu tư theo kế hoạch 2024-2030 là khoảng 6.380 tỷ đồng, bao gồm cả hệ thống máy móc thiết bị sản xuất.

DỰ BÁO VÀ ĐỊNH GIÁ

Với các dự án thực hiện, chúng tôi dự báo doanh thu trong những năm tới của công ty sẽ tăng lên mạnh mẽ, chủ yếu nhờ lĩnh vực chế tạo cơ khí khi tham gia vào các dự án dầu khí thượng nguồn cũng như năng lượng tái tạo.

Định giá cổ phiếu

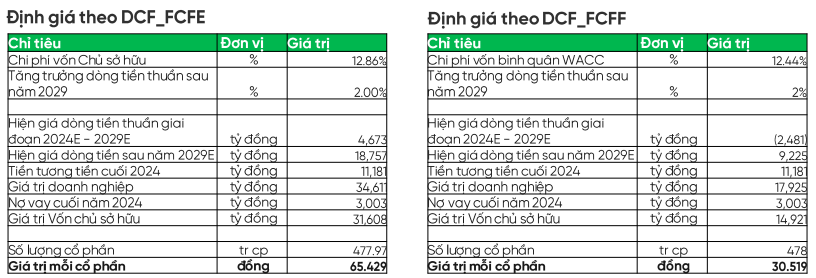

Sử dụng phương pháp định giá chiết khấu dòng tiền để xác định giá trị cổ phiếu PVS với các giả thiết

- Công ty sẽ tiếp tục phát triển mạnh mẽ, trung thầu và tham gia vào các dự án khai thác ngành dầu khí trong nước và lĩnh vực năng lượng tái tạo với vai trò là nhà thầu. Chúng tôi chưa đưa dự án đầu tư điện gió xuất khẩu vào tính toán trong định giá này.

- Công ty sẽ thực hiện đầu tư nâng cao năng lực sản xuất kinh doanh theo kế hoạch đã được xây dựng và thông qua tại đại hội cổ đông 6/2024 vừa qua.

- Lĩnh vực kho chứa xuất dầu khí dự báo được thực hiện tại các dự án Lạc Đà Vàng, Lô B và Nam Du U Minh, công ty sẽ tham gia với tỷ lệ 51% với các đối tác. Giá trị đầu tư giả thiết là khoảng 600-700 triệu USD, được thực hiện trong giai đoạn 2025-2030. Nguồn vốn thực hiện được tài trợ bằng 30% vốn chủ sở hữu và 70% vốn vay nợ.

- Công ty tiếp tục kiểm soát tốt hoạt động kinh doanh, khoản phải thu, hàng tồn kho và khoản phải trả theo tỷ lệ trung bình các năm vừa qua.

- Chi phí sử dụng vốn chủ sở hữu được xác định là 12,86% dựa trên lợi suất trái phiếu chính phủ 10 năm phát hành tháng 11/2024 là 3.5%, phần bù rủi ro thị trường 9.0%, Beta 1.04 lần. Chi phí sử dụng vốn bình quân WACC đạt 12.44%, tăng trưởng dòng tiền thuần sau năm 2029 giả thiết là 2%.

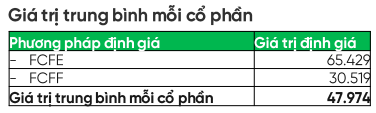

Kết quả giá trị cổ phiếu PVS được xác định ở mức 48.000 đồng/cổ phần, cao hơn 30% thị giá ngày 12/11. Giá cổ phiếu PVS đã điều chỉnh trong thời gian gần đây. Chúng tôi đánh giá cơ hội đầu tư cho trung và dài hạn tại mức giá hiện tại là hấp dẫn.

Tham gia cộng đồng GinLabs để nhận khuyến nghị và thông tin thị trường nhanh nhất

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ