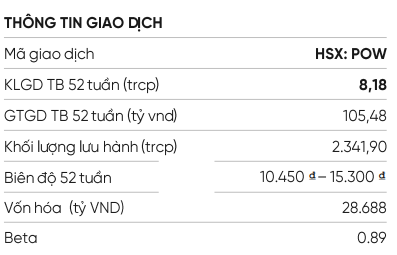

Báo cáo cập nhật KQKD Q4.2024 – POW

TỔNG CÔNG TY ĐIỆN LỰC DẦU KHÍ – PVPOWER

Trong Q4.2024, sản lượng điện tăng mạnh 41% và doanh thu tăng 25% so với cùng kỳ. Tuy nhiên chi phí tăng cao hơn khiến lỗ hoạt động kinh doanh 164 tỷ đồng.

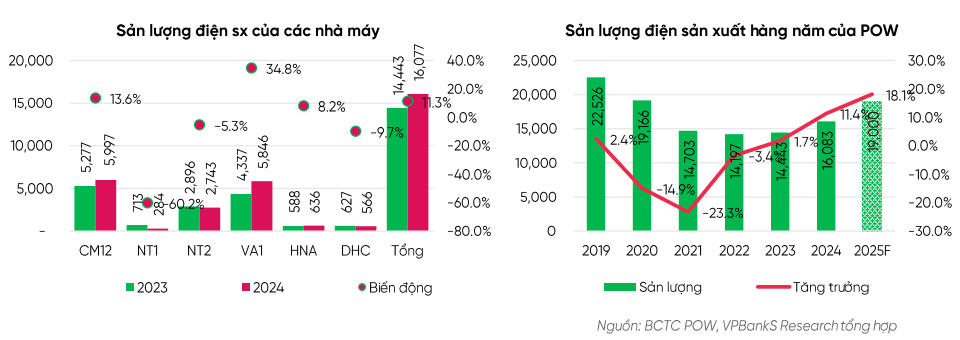

- Sản lượng điện Q4.2024 đạt 4.656 trkwh, tăng 41% yoy: Nhờ sản lượng điện nhà máy Vũng Áng 1, Cà Mau 1&2 đều tăng mạnh 40% và 46% yoy, đặc biệt nhà máy NT2 tăng 104% so với nền thấp cùng kỳ 2023. Tuy vậy, lũy kế cả năm sản lượng đạt 16.076 tr kwh, bằng 96% cùng kỳ 2023 và đạt 96% kế hoạch năm.

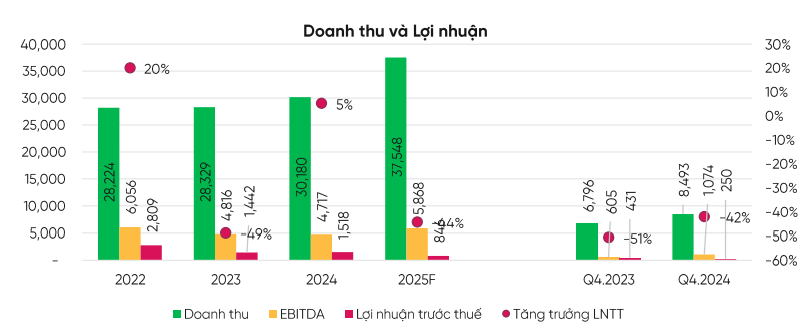

- Doanh thu Q4 tăng 25%, lũy kế cả năm tăng 6,5%: Doanh thu đạt 8.493 tỷ đồng, tăng chậm hơn so với sản lượng cho thấy giá bán ở mức thấp hơn. Lũy kế cả năm doanh thu đạt 30.180 tỷ đồng (+6,5% yoy). Do giá vốn hàng bán tăng nhanh hơn, Lợi nhuận gộp Q4 đạt 540 tỷ đồng (-57% yoy), biên lãi gộp giảm về 6,4% so với mức 18,4% cùng kỳ 2023. Lũy kế năm, Lãi gộp đạt 1.948 tỷ đồng (-28% yoy).

- Lợi nhuận trước thuế Q4 đạt 235 tỷ đồng (-42% yoy): Do chi phí giá vốn, và tài chính tăng mạnh trong Q4, hoạt động kinh doanh thuần lỗ 164 tỷ đồng. Nhờ thu nhập khác (1.106 tỷ đồng từ bảo hiểm gián đoạn nhà máy Vũng Áng 1), lợi nhuận trước thuế đạt 250 tỷ đồng, (-42% yoy). Lũy kế cả năm, Lợi nhuận trước thuế đạt 1.518 tỷ đồng, tăng nhẹ 5,3% yoy và đạt 152% kế hoạch cả năm.

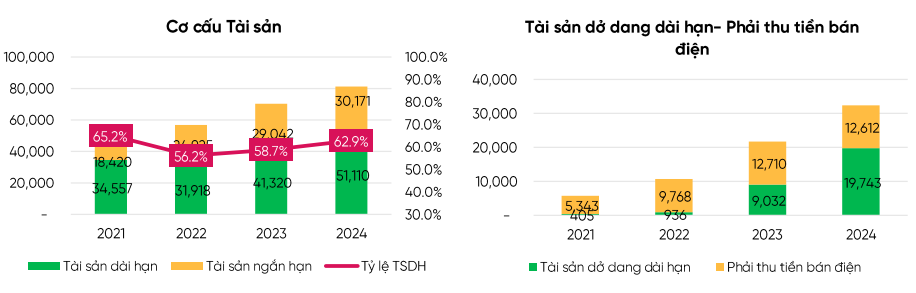

- Tổng tài sản cuối năm đạt 81.281 tỷ đồng, tăng 15,5%: trong đó tài sản ngắn hạn tăng 4%, tập trung ở khoản Tiền, tương đương tiền và đầu tư tài chính. Tài sản dài hạn tăng 24% và tập trung ở Chi phí cơ bản dở dang với 19.743 tỷ đồng (+119% so với đầu năm).

- Dự án NMĐK Nhơn Trạch 3&4 tiến độ tổng thể đạt 95%: đến cuối T1.2025, nhà máy đạt 95% tiến độ tổng thể. Nhà máy NT3 đã thực hiện đốt lửa lần đầu vào ngày 11/1/2025 và hòa lưới điện quốc gia vào ngày 5/2, dự kiến sẽ hoạt động thương mại từ tháng 7/2025.

- Trong năm 2025, chúng tôi dự báo sản lượng điện có thể đạt 19.000 trkwh (+18,2%) nhờ nhu cầu điện tiếp tục tăng và nhà máy NT3&4 sẽ đi vào hoạt động thương mại. Doanh thu và Lợi nhuận trước thuế dự báo đạt 37.550 tỷ đồng và 846 tỷ đồng. Lợi nhuận suy giảm do ảnh hưởng khi nhà máy NT34 mới đi vào hoạt động, các chi phí tài chính và khấu hao ở mức rất cao.

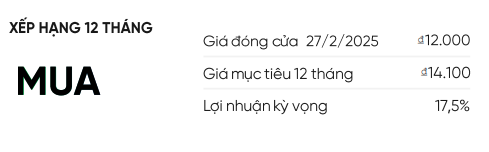

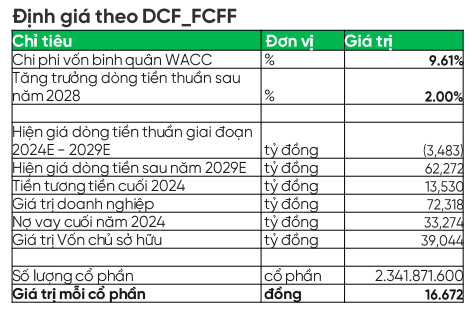

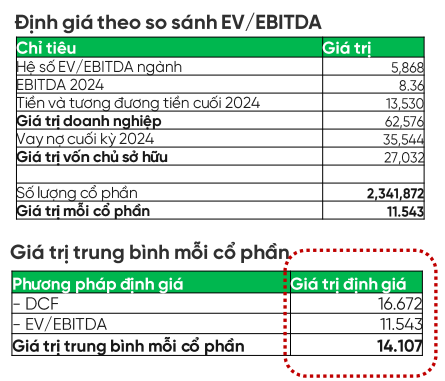

- Định giá cổ phiếu: Kết hợp định giá theo phương pháp chiết khấu dòng tiền doanh nghiệp FCFF và so sánh EV/EBITDA, giá trị cổ phiếu POW được xác định ở mức 14.100 đồng/cổ phần, cao hơn 17,5% so với thị giá hiện tại.

SẢN LƯỢNG ĐIỆN ĐÃ HỒI PHỤC TỐT TRONG Q4.2024

Sản lượng điện Q4 tăng 41% YoY. Tuy vậy, lũy kế cả năm giảm nhẹ 4%.

- Sản lượng điện trong Q4 đạt 4.656 trkwh, tăng 41% so với cùng kỳ 2023: nhờ sản lượng điện nhà máy Vũng Áng 1, Cà Mau 12 đều tăng mạnh 40% và 46% yoy, đặc biệt nhà máy NT2 tăng 104% so với nền thấp cùng kỳ 2023. Tuy vậy, lũy kế cả năm sản lượng đạt 16.076 tr kwh, bằng 96% cùng kỳ 2023 và đạt 96% kế hoạch năm.

- Trong năm 2024, Nhà máy VA1 là động lực tăng trưởng chính, sản lượng đạt 5.846 trkwh, tăng 35% so với 2023 do hoạt động đầy công suất cả năm của 2 tổ máy và nhiệt điện than tại miền Bắc được ưu tiên huy động khi giá cạnh tranh tốt và thời tiết ủng hộ. Trong năm 2025 nhà máy tiếp tục được EVN huy động sản lượng cao với khoảng 6 tỷ kwh.

- Nhà máy điện khí NT1 và NT2 do nguồn khi khu vực Đông Nam bộ thiếu cục bộ, giá khi cao làm cho giá điện khó cạnh tranh, vì vậy sản lượng điện suy giảm sâu. NT1 chỉ đạt 284 trkwh (-60% yoy), NT2 đạt 2.743 trkwh (-5% yoy).

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

Dự báo sản lượng năm 2025 có thể đạt 19.000 trkwh, tăng 18% nhờ đóng góp từ dự án NT3&4

- Trong năm 2025, hoạt động của các nhà máy hiện tại vẫn cơ bản ổn định, sản lượng nhà máy NT2 và VA1 có thể tăng lên từ 5%-10%.

- Nhà máy NT3 đã thực hiện đốt lửa lần đầu trong tháng 1 và hòa lưới điện quốc gia trong tháng 2.2025. Dự kiến sẽ đi vào hoạt động thương mại từ tháng 6.2025. Tiếp theo đó là nhà máy NT4 sẽ hòa lưới điện vào tháng 9.2025. Chúng tôi dự báo hai nhà máy có thể đóng góp từ 2,5-2,7 tỷ kwh cho năm 2025.

- Sản lượng điện của toàn Tổng công ty năm 2025 dự báo có thể đạt 19.000 trkwh, tăng 18% so với 2024.

TỐC ĐỘ NHÀ MÁY ĐIỆN NT3 & NT4

Đến hết năm 2024, tiến độ tổng thể EPC đạt 95%:

- Thống nhất mục tiêu đốt lửa lần đầu nhà máy NT3 vào 15/9. Vận hành chạy thử nhà máy trong quý cuối năm, sau đó đưa vào hoạt động thương mại.

- Hợp đồng PPA với EVN, đường dây truyền tải cơ bản được thống nhất. Hợp đồng PPA đang trình lên Bộ Công thương phê duyệt.

- Về công tác thu xếp vốn, ngày 1/10 đã ký hợp đồng tín dụng trị giá 521,5 tr USD ký với tổ hợp hai ngân hàng Citi & ING được bảo hiểm bởi KSURE & SERV.

- Trước đó, trong năm 2023, công ty đã ký 2 khoản vay trị giá 200 triệu USD và 4.000 tỷ đồng với SMBC và Vietcombank.

Ký hợp đồng mua bán điện PPA, hợp đồng cung cấp khí LNG

Ngày 4/10/2024, PVPOWER và Công ty mua bán điện EVNEPTC đã ký kết hợp đồng mua bán điện (PPA) cho nhà máy điện Nhơn Trạch 3&4. Đây là bước tiến quan trọng trước khi đưa nhà máy vào hoạt động thương mại.

- Từ 2019, PV Power và EVNEPTC đã đàm phán hợp đồng mua bán điện theo Thông tư 57/2020/TT-BCT, dưới sự chỉ đạo của Chính phủ và các bộ ngành. Hợp đồng PPA đảm bảo hài hòa lợi ích các bên và quốc gia, là cơ sở cho dự án hoạt động thương mại sau khi xây dựng xong.

- Theo Thông tư hướng dẫn, khả năng sản lượng Qc nhà máy hàng năm đạt mức 65-70% sản lượng thiết kế, giá bán điện theo PPA bao gồm chi phí cố định đầu tư và chi phí biến đổi. Theo đó chi phí giá nhiên liệu sẽ được chuyển ngang sang giá bán điện.

POW ký hợp đồng cung cấp LNG với PVGAS trong giai đoạn chạy thử nhà máy

- Ngày 19/11/2024, Tổng công ty Điện lực dầu khí (PVPOWER) và Tổng công ty Khí Việt Nam (PVGAS) đã tổ chức lễ ký hợp đồng cung cấp khí LNG phục vụ việc chạy thử hai nhà máy điện NT3&NT4.

Thời gian hoạt động thương mại NT3&4

Theo tiến độ cập nhật tại buổi AM ngày 15.11.2024. Kế hoạch phát điện thương mại Nhà máy NT3&4 sẽ được thực hiện từ giữa năm 2025, cụ thể:

- Nhà máy NT3: từ tháng 6.2025

- Nhà máy NT4: từ tháng 9.2025

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

KẾT QUẢ KINH DOANH SUY GIẢM Q4.2024

Sản lượng điện tăng mạnh dẫn đến doanh thu tăng 25% trong quý 4.2024. Tuy vậy, chi phí giá vốn và chi phí tài chính tăng cao làm cho lỗ thuần hoạt động kinh doanh 164 tỷ đồng.

- Doanh thu Q4 tăng 25%, lũy kế cả năm tăng 6,5%: Doanh thu đạt 8.493 tỷ đồng. Lũy kế cả năm doanh thu đạt 30.180 tỷ đồng (+6,5% yoy).

- Do giá vốn hàng bán tăng nhanh hơn doanh thu: Lợi nhuận gộp Q4 đạt 540 tỷ đồng (-57% yoy), biên lãi gộp giảm về 6,4% so với mức 18,4% cùng kỳ 2023. Lũy kế năm, Lãi gộp đạt 1.948 tỷ đồng (-28% yoy).

- Chi phí tài chính tăng mạnh 29% yoy trong Q4: chủ yếu do chi phí tỉ giá tăng mạnh từ 3 tỷ lên 168 tỷ đồng. Trong khi đó, chi phí lãi vay giảm 32% yoy. Lũy kế cả năm, chi phí tài chính vẫn giảm 9%. Chi phí quản lý doanh nghiệp giảm 50% trong Q4 và 31% cho cả năm, chủ yếu do không phải trích lập dự phòng như năm 2023.

- Lợi nhuận trước thuế Q4 đạt 235 tỷ đồng (-42% yoy): do chi phí giá vốn, và tài chính tăng mạnh trong Q4, hoạt động kinh doanh thuần lỗ 164 tỷ đồng. Nhờ thu nhập khác (1.106 tỷ đồng từ bảo hiểm gián đoạn nhà máy Vũng Áng 1), Lợi nhuận trước thuế đạt 250 tỷ đồng, (-42% yoy). Lũy kế cả năm, Lợi nhuận trước thuế đạt 1.518 tỷ đồng, tăng nhẹ 5,3% yoy và đạt 152% kế hoạch cả năm.

- Từ năm 2025, doanh thu sẽ tăng mạnh khi có thêm sản lượng điện từ nhà máy NT3&4. Chúng tôi giả định sản lượng điện của 2 nhà máy này sẽ đạt mức 2.500-2.700 trkwh trong năm 2025 và 9.000 trkwh trong năm 2026, các năm tiếp theo sẽ ổn định ở mức 9.200 trkwh. Giá khí LNG cho nhà máy giả thiết ở mức 12 usd/mmbtu, giá bán điện tương ứng khoảng 2.500 đồng/kwh.

- Dự báo doanh thu năm 2025 có thể đạt 37.550 tỷ đồng, tăng 24% so với 2024. Mặc dù vậy, chi phí sản xuất kinh doanh những năm đầu của nhà máy NT3&4 là rất lớn và ảnh hưởng đến hiệu quả chung của toàn công ty trong các năm 2025-2028. Lợi nhuận trước thuế năm 2025-2026 dự báo lần lượt đạt 846 tỷ đồng và 1.267 tỷ đồng, bằng 56% và 84% của năm 2024.

- Trong trung và dài hạn, khi các nhà máy điện khí mới NT3&4 đi vào hoạt động ổn định, chi phí hoạt động sản xuất kinh doanh giảm dần sẽ nâng hiệu quả kinh doanh của Công ty tăng lên.

TÌNH HÌNH TÀI CHÍNH

Nợ phải thu tiền bán điện từ EVN và đầu tư nhà máy NT3-4 tăng lên đưa quy mô Tổng tài sản cao nhất từ khi chuyển sang cổ phần.

- Tổng Tài sản đến cuối 2024 đạt 81.281 tỷ đồng, tăng 15,5% so với đầu năm. Trong đó tài sản ngắn hạn đạt 30.171 tỷ đồng (+4%). Tài sản dài hạn đạt 51.110 tỷ đồng, tăng 24% so với đầu năm và chiếm 63% Tổng tài sản.

- Phải thu tiền bán điện từ EVN mặc dù đã giảm so với thời điểm giữa năm 2024, vẫn tiếp tục ở mức cao với 11.187 tỷ đồng. Những khó khăn về tài chính của EVN đã liên tục đẩy khoản phải thu tiền bán điện lên mức cao, gây sức ép lên nguồn vốn hoạt động và dự phòng phải thu quá hạn (nợ xấu từ EPTC/EVN là 505 tỷ đồng, công ty đã trích lập 448 tỷ đồng).

- Xây dựng cơ bản dở dang tăng 119% lên 19.743 tỷ đồng, gồm: Giá trị dự án nhà máy điện NT3&4 với 18.700 tỷ đồng (+131%) và dự án Tòa nhà trụ sở Tổng công ty đạt 548 tỷ đồng (+11%).

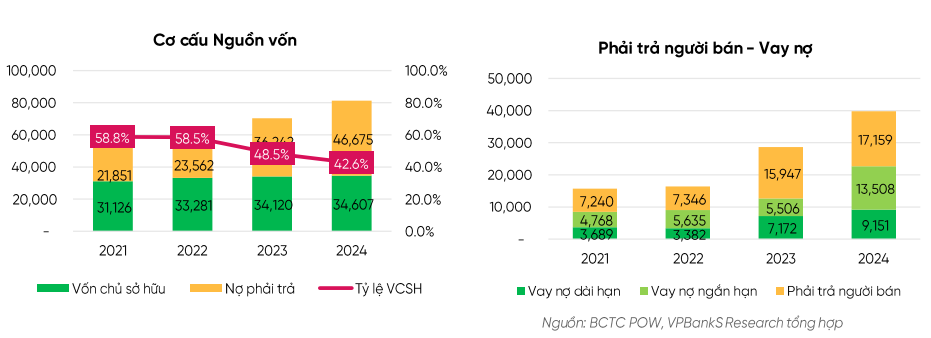

- Vốn chủ sở hữu đạt 34.607 tỷ đồng, tăng nhẹ 1,4% so với đầu năm và chiếm 42,6% Tổng nguồn vốn. Tỷ lệ vốn chủ sở hữu đang giảm xuống khi công ty gia tăng vay nợ để đầu tư dự án mới.

- Trước sức ép Phải thu tiền bán điện từ EVN tăng lên, Công ty cũng tranh thủ được dòng vốn từ các nhà cung cấp, cụ thể là từ PVN và PVGAS là tiền mua khí cho các nhà máy điện. Giá trị đã tăng nhanh từ 7.346 tỷ đồng năm 2022 lên gần 16.000 tỷ cuối năm 2023 và 13.260 tỷ cuối 2024.

- Tổng vay nợ Ngắn và dài hạn đạt 22.659 tỷ đồng, tăng 79% so với đầu năm. Vay nợ dài hạn sẽ tăng nhanh trong năm 2024-2025 khi công ty đầu tư nhà máy NT3&4, dự kiến giá trị vay nợ là khoảng 75% của tổng vốn đầu tư 1,5 tỷ USD.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

TRIỂN VỌNG THỊ TRƯỜNG ĐIỆN 2025

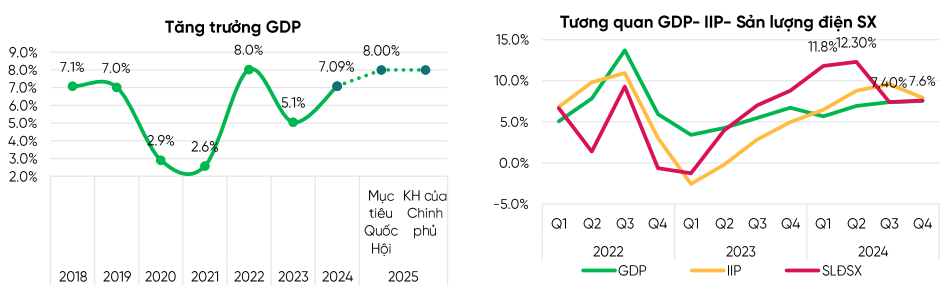

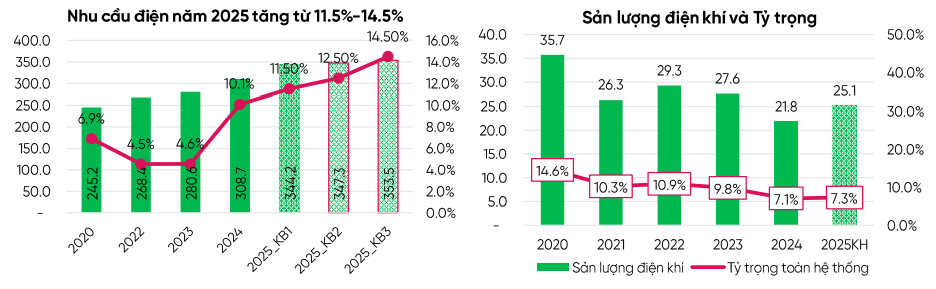

Với mục tiêu tăng trưởng kinh tế năm 2025 trên 8% được Quốc hội và Chính phủ đặt ra, nhu cầu điện năm 2025 được dự báo tiếp tục tăng trưởng trên 10% để đáp ứng nhu cầu.

Bộ Công thương xây dựng các kịch bản nhu cầu điện năm 2025, trong đó kịch bản tăng thấp nhất là từ 11%-12%, kịch bản tăng cực đoan là 14.5%.

Trong năm 2025, kế hoạch khí cho điện là khoảng 3,2 tỷ m3, cộng thêm nguồn khi LNG nhập khẩu, chúng tôi dự báo sản lượng điện khí có thể đạt 25,1 tỷ kwh, tăng 15% yoy và chiếm 7,3% tổng sản lượng điện.

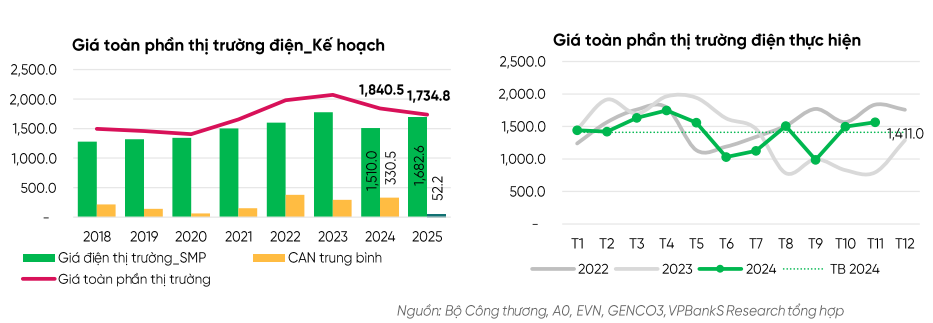

Giá trần thị trường điện năm 2025 tăng 11%: Khung giá điện thị trường toàn phần năm 2025 được xây dựng giảm 5,8% so với 2024 do giá trần thị trường tăng 11,4% lên 1.683 đồng/kwh, nhưng giá công suất trung bình (CAN) giảm mạnh 80% về 52 đồng/kwh. Điều này tiếp tục thắt chặt hoạt động chào giá trên thị trường điện cạnh tranh.

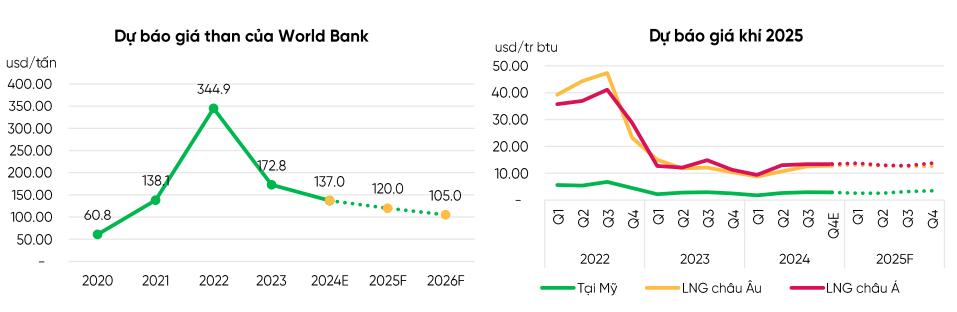

Giá nhiên liệu than cơ bản ổn định – Trong khi giá khí vẫn ở mức cao và có nhiều yếu tố bất định:

- Giá than năm 2024 ước tính giảm khoảng 21% so với 2023. Dựa trên dữ liệu cung cầu, WB dự báo giá than trong năm 2025-2026 lần lượt giảm khoảng 12%-13%/năm.

- Giá LNG dự báo chứa đựng biến động trong năm 2025 do chịu ảnh hưởng của nhiều yếu tố bất định như thời tiết, nguồn khí nhập khẩu qua đường ống từ Nga sang châu Âu… có thể đẩy giá khí tăng cao.

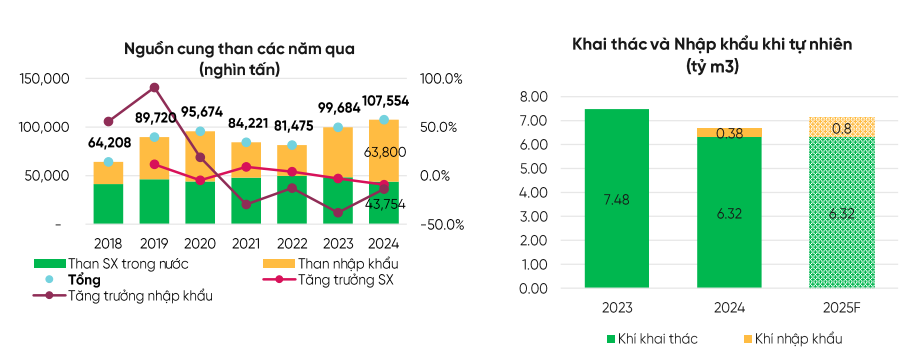

Sản lượng than sản xuất trong nước hàng năm đạt từ 45-48 triệu tấn. Than nhập khẩu đã tăng mạnh trong những năm qua, trong năm 2024 đạt gần 64 triệu tấn, tăng 24% yoy. Dự báo giá than và nguồn nhập khẩu ổn định sẽ đảm bảo nguồn than cho sản xuất điện trong năm 2025.

Nguồn khi khai thác trong nước đang giảm nhanh do các mỏ khai thác suy giảm, các dự án mới chưa được đầu tư kịp thời. Nguồn cung khí được bổ sung năng lực với khoảng 1,4 tỷ m3 từ năm 2024 tại dự án LNG Thị Vải. Điều này đảm bảo nhu cầu khi cho phát điện trong năm 2025 khi nhu cầu điện tăng.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Dự phóng và định giá cổ phiếu

- Dựa trên nhu cầu thị trường và độ khả dụng của nhà máy, Chúng tôi dự báo sản lượng điện sản xuất năm 2025 của công ty có thể đạt mức 19.000 tr kwh, tăng 18% so với 2024, nhờ nhà máy điện NT3&4 sẽ đi vào hoạt động thương mại từ tháng 6 và 9/2025. Sản lượng hai nhà máy này dự kiến đạt 2.500-2.700 trkwh.

- Doanh thu và Lợi nhuận dự báo có thể đạt mức 37.550 tỷ đồng và 846 tỷ đồng, bằng 124% và 56% của năm 2024. Trong đó, doanh thu nhà máy điện NT3&4 được xây dựng trên giả thiết giá khí LNG ở mức 12 usd/mmbtu, giá bán điện tương ứng ở mức 2.500 đồng/kwh.

- Mặc dù có thêm sản lượng và doanh thu từ 2 nhà máy mới, chi phí sản xuất kinh doanh những năm đầu là rất lớn và ảnh hưởng đến hiệu quả toàn công ty trong các năm 2025-2028, đây là lý do doanh thu năm 2025 tăng mạnh nhưng lợi nhuận lại bị suy giảm.

- Chi phí đầu tư sẽ tăng nhanh trong năm 2024-2025 và cùng với đó là vay nợ tăng nhanh. Đến cuối năm 2025 tổng giá trị vốn đầu tư của 2 dự án này sẽ đạt 33.000 tỷ đồng, vay nợ dài hạn đạt mức từ 23.000-24.750 tỷ đồng, tương ứng với tỉ lệ 75%.

- Chi phí sử dụng vốn bình quân WACC đạt mức 9,6% dựa trên chi phí sử dụng vốn chủ sở hữu ở mức 10,9% và chi phí vốn vay ở mức 8,0% sau thuế. Tăng trưởng dòng tiền tự do sau năm 2030 dự báo ở mức 2% mỗi năm.

Sử dụng phương pháp chiết khấu dòng tiền FCFF và so sánh EV/EBITDA. Chúng tôi xác định giá trị cổ phiếu của công ty ở mức 14.100 đồng/cổ phần, cao hơn thị giá hiện tại 17,5%.

Tham gia cộng đồng GinLabs để nhận nhiều thông tin và khuyến nghị nhanh nhất tại đây: https://ginlabs.vn/room

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ