GinLabs – Morning Note 29.09.2025

CỦNG CỐ LẠI NỀN GIÁ

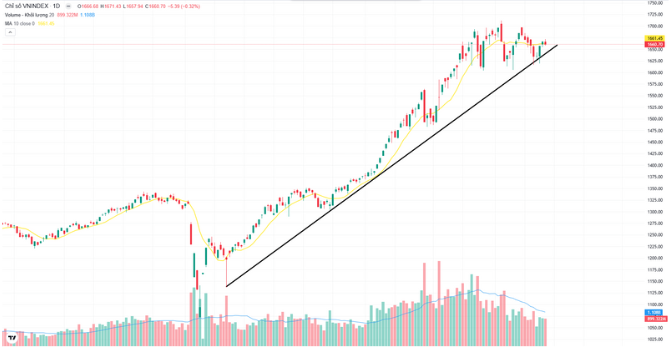

Diễn biến thị trường

- Thị trường duy trì xu hướng đi ngang trong biên độ rộng sang tuần thứ 6 liên tiếp và chưa thể vượt vùng kháng cự tâm lý 1.700 +/- điểm.;

- Thanh khoản bình quân toàn thị trường giảm về mức thấp nhất trong 6 tuần gần đây khi hầu hết NĐT chờ tín hiệu mới từ mùa báo cáo KQKD và nâng hạng thị trường từ FTSE.;

- Khối ngoại bán ròng sang tuần thứ 7 liên tiếp với áp lực cao nhất trong 4 tuần trở lại đây. Lũy kế từ đầu năm 2025 khối ngoại đã đã bán ròng 80.274 tỷ đồng

Phân tích xu hướng

- Khối ngoại vẫn duy trì trạng thái bán ròng cao và dòng tiền nội vẫn ở trạng thái yếu và thận trọng khiến thị trường khó tránh khỏi các nhịp rung lắc xảy ra trong tuần mới;

- Xu hướng chung VN-INDEX vẫn còn dao động trong biên độ 1600-1689 trước khi vượt qua vùng cản này tiến tới mốc 1800. Kịch bản thận trọng hơn xảy ra nếu mất mốc 1600;

- Xu hướng tăng trung – dài hạn vãn duy trì tốt

Chiến lược thị trường

- Nhà đầu tư nên tập trung vào chiến lược thăm dò, ưu tiên các nhóm cổ phiếu có triển vọng kết quả kinh doanh quý III tích cực, đã điều chỉnh về vùng hỗ trợ hấp dẫn.

- NĐT nên ưu tiên nắm giữ danh mục trung hạn, tập trung vào cổ phiếu Bluechip để đón sóng nâng hạng. Duy trì 30%–50% tiền mặt để tận dụng cơ hội mua vào khi thị trường điều chỉnh.

CỔ PHIẾU TIÊU ĐIỂM NGÀY 29/09/2025

- Kết thúc Quý 2/2025, doanh thu thuần đạt 3.240 tỷ đồng(+19% yoy), lợi nhuận sau thuế hợp nhất đạt 540 tỷ đồng (+216% yoy)

- Kỳ vọng tăng trưởng nhờ định giá mảng BĐS và VLXD được điều chỉnh tích cực.

- Dự báo lợi nhuận giai đoạn 2025–29 được nâng mạnh nhờ triển vọng khả quan ở mảng KCN.

- Lợi nhuận sau thuế 2025 và 2026 dự báo tăng trưởng cao, đạt mức kỷ lục.

- Biên lợi nhuận mảng VLXD tiếp tục phục hồi, hỗ trợ tăng trưởng.

- Yếu tố hỗ trợ đến từ khả năng phê duyệt các dự án KCN và khu đô thị mới.

- THEO DÕI VÀ MUA MỚI VGC VỚI MỤC TIÊU TRUNG HẠN VÙNG GIÁ 75

ĐIỂM TIN CHỨNG KHOÁN

Thế giới

- Chính quyền Trump yêu cầu các cơ quan chuẩn bị kế hoạch sa thải quy mô lớn vì nguy cơ chính phủ đóng cửa.

- GDP Mỹ quý 2 được điều chỉnh tăng lên 3,8%, cao hơn mức công bố trước đó.

- Lạm phát tiêu dùng cá nhân Mỹ (PCE) tháng 7 và 6 đều phù hợp dự báo, giữ ổn định quanh 2,6–2,9%.

- OECD dự báo Fed có thể giảm lãi suất 3 lần vào 2026, xuống còn 3,25–3,50%.

- Nợ toàn cầu cuối quý II/2025 tăng kỷ lục 338 nghìn tỷ USD, tăng 21 nghìn tỷ USD trong nửa đầu năm.

- Trung Quốc quyết định hạn chế công suất và giảm sản lượng thép, sản lượng 8 tháng đầu năm giảm 2,8%.

Trong nước

- Tỷ giá USD liên ngân hàng tăng nhẹ lên 25.194 đồng/USD, chịu tác động từ Fed hạ lãi suất.

- Dư nợ tín dụng bất động sản đến 31/7 đạt hơn 4,1 triệu tỷ đồng, chiếm gần 24% tổng dư nợ.

- Ngân hàng Nhà nước yêu cầu rút ngắn thời gian mở tài khoản cho nhà đầu tư ngoại để hút vốn.

- Ngân hàng Nhà nước tăng quy mô gói tín dụng ưu đãi nông, lâm, thủy sản lên 185.000 tỷ đồng.

- Bộ Tài chính dự báo CPI năm 2025 khoảng 4%, trong giới hạn mục tiêu kiểm soát lạm phát.

- Xuất nhập khẩu Việt Nam đến giữa tháng 9 đạt 637 tỷ USD, tăng 17,2% so với cùng kỳ và tiếp tục xuất siêu.

Doanh nghiệp

- CTG: VietinBank dự báo LNTT 2025 đạt 39.600 tỷ, tăng 25%, và có thể lên 48.260 tỷ năm 2026 nếu bán VietinBank Tower.

- SHS: SHS không bán 20 triệu cp SHB như đăng ký, hiện giữ 67,2 triệu cp và phát hành 5 triệu cp ESOP giá 10.000 đồng.

- TCM: Lãi sau thuế 8T/2025 đạt 200 tỷ đồng, hoàn thành 75% kế hoạch năm, doanh thu gần 3.000 tỷ đồng.

- VPBank thành lập Công ty Sàn giao dịch tài sản số CAEX với vốn điều lệ 25 tỷ, sở hữu 11%.

- MWG: MWG doanh thu 8T đạt gần 100.000 tỷ, trong đó Bách Hóa Xanh chiếm 30.500 tỷ và mở thêm 463 cửa hàng.

- HPG: Hòa Phát tiêu thụ 431.000 tấn HRC trong tháng 8, tăng 66%, nhờ Dung Quất 2 và biện pháp bảo hộ.

- DIG: DIG được phép phát hành riêng lẻ 150 triệu cp giá 12.000 đồng, huy động 1.800 tỷ để đầu tư dự án Cap Saint Jacques và trả nợ.