Triển vọng ngành Thép 2025

CẬP NHẬT TÌNH HÌNH KINH DOANH NGÀNH THÉP

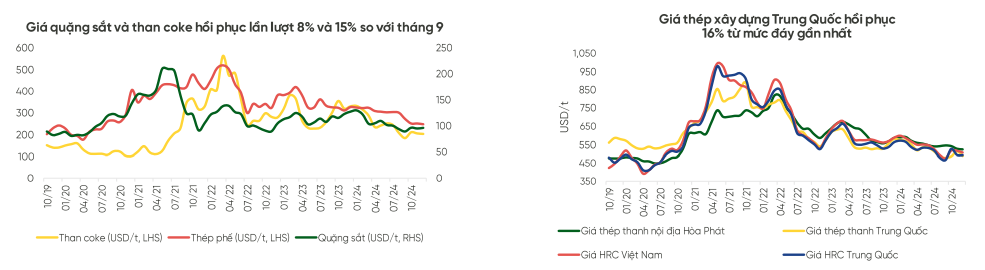

Giá thép cùng nguyên vật liệu đầu vào bắt đầu chững đà giảm giá kể từ cuối Q3.2024

- Trong năm 2024, giá thép thanh nội địa đã giảm -10,7%, thấp hơn mức giảm của giá thép thanh Trung Quốc là -16%. Giá HRC trong 2024 cũng ghi nhận mức giảm mạnh khi giá HRC nội địa giảm -13,8% và giá HRC Trung Quốc giảm -12,5%.

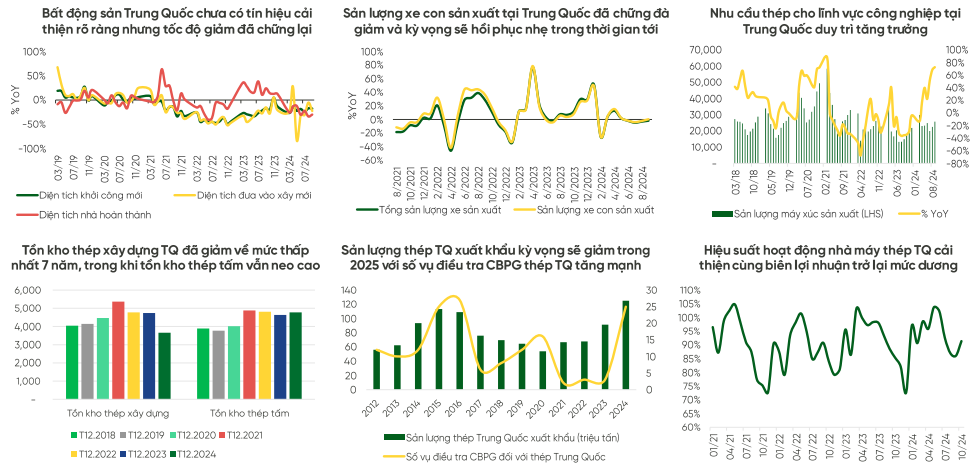

- Giá than coke, quặng sắt thậm chí đã điều chỉnh giảm mạnh hơn. Tính từ đầu năm 2024 tới cuối năm, giá quặng sắt đã giảm -24,4% trong khi giá than coke đã giảm -38,5%. Nguyên nhân chủ yếu đến từ nhu cầu tiêu thụ thép tại Trung Quốc vẫn đang ở mức yếu.

- Tuy vậy, có thể thấy tốc độ giảm giá thép cũng như giá nguyên vật liệu đầu vào đã chậm dần kể từ cuối Q3.2024. Nếu so sánh mức giá trung bình tháng 12 năm 2024 với mức giá trung bình tháng 8/2024, chúng tôi nhận thấy chỉ có thép phế có mức giảm mạnh trên 15% (do mặt hàng này ghi nhận mức giảm giá ít hơn nhiều so với các loại nguyên liệu đầu vào khác trong những tháng trước đó). Giá các nguyên liệu đầu vào như than coke và quặng sắt gần như đi ngang trong khi các loại thép như HRC Trung Quốc và HRC Việt Nam thậm chí còn ghi nhận mức tăng giá nhẹ.

CẬP NHẬT MỘT SỐ BIỆN PHÁP BẢO HỘ NGÀNH TẠI THỊ TRƯỜNG NỘI ĐỊA

Cập nhật một số thay đổi đối với các biện pháp bảo hộ trong nước được ban hành từ thời kỳ trước:

-

Vào ngày 24/10/2024, Bộ Công thương đã có kết quả rà soát cuối kỳ việc áp dụng biện pháp chống bán phá giá đối với sản phẩm thép phủ màu & tôn màu của Trung Quốc và Hàn Quốc tại Việt Nam (mã vụ việc: ER01.AD04). Theo đó, Bộ Công thương đã gia hạn thêm 5 năm việc áp dụng biện pháp chống bán phá giá đối với mặt hàng này (từ 24/10/2024 đến 23/10/2029). Tôn mạ màu nhập từ Trung Quốc bị áp thuế 2,53-34,27%, còn Hàn Quốc 4,95-19,25%. Chúng tôi cho rằng đây là yếu tố hỗ trợ tích cực cho các doanh nghiệp tôn mạ niêm yết, giảm bớt áp lực cạnh tranh với sản phẩm nhập khẩu tại thị trường nội địa.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

-

Vào ngày 12/11/2024, Bộ Công Thương công bố kết quả rà soát cuối kỳ áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép không gỉ cán nguội có xuất xứ từ Đài Loan (Trung Quốc), Indonesia, Malaysia 1 và Trung Quốc (vụ việc ER02.AD01). Trên cơ sở kết quả rà soát, Bộ Công Thương quyết định chấm dứt và không gia hạn biện pháp chống bán phá giá đối với các sản phẩm này. Chúng tôi cho rằng việc dừng gia hạn AD01 sẽ không có nhiều ảnh hưởng tới các doanh nghiệp thép Việt Nam do các doanh nghiệp FDI hiện tại đang chiếm phần lớn thị phần sản xuất đối với sản phẩm này và hầu hết các doanh nghiệp Việt Nam đều đã dừng sản xuất CRC.

Liên quan đến vụ việc AD20, Bộ Công thương mới đây đã ban hành Quyết định số 460/QĐ-BCT, áp dụng thuế CBPG tạm thời đối với sản phẩm thép cuộn cán nóng (HRC) từ Trung Quốc và Ấn Độ. Theo đó, mức thuế chống bán phá giá tạm thời được áp dụng với hàng hóa bị điều tra là từ 19,38% đến 27,83%. Thuế CBPG tạm thời có hiệu lực sau 15 ngày kể từ khi có quyết định được ban hành. Thời hạn áp dụng là 120 ngày kể từ khi có hiệu lực. Đối với kết luận cuối cùng và quyết định áp thuế chính thức, chúng tôi hiện kỳ vọng những thông tin này sẽ được công bố trong nửa sau của năm 2025.

Liên quan đến vụ việc AD20, Bộ Công thương mới đây đã ban hành Quyết định số 460/QĐ-BCT, áp dụng thuế CBPG tạm thời đối với sản phẩm thép cuộn cán nóng (HRC) từ Trung Quốc và Ấn Độ. Theo đó, mức thuế chống bán phá giá tạm thời được áp dụng với hàng hóa bị điều tra là từ 19,38% đến 27,83%. Thuế CBPG tạm thời có hiệu lực sau 15 ngày kể từ khi có quyết định được ban hành. Thời hạn áp dụng là 120 ngày kể từ khi có hiệu lực. Đối với kết luận cuối cùng và quyết định áp thuế chính thức, chúng tôi hiện kỳ vọng những thông tin này sẽ được công bố trong nửa sau của năm 2025. CẬP NHẬT MỘT SỐ BIỆN PHÁP BẢO HỘ NGÀNH TẠI THỊ TRƯỜNG QUỐC TẾ

-

Với vụ việc điều tra chống bán phá giá HRC nhập khẩu vào EU, hiện Ủy ban châu Âu đã và đang tiến hành đăng ký hàng nhập khẩu từ các quốc gia bị điều tra để áp dụng thuế hồi tố. Thuế hồi tố thường được áp dụng 90 ngày trước khi các biện pháp tạm thời có hiệu lực đối với hàng nhập khẩu được đăng ký. Quyết định cuối cùng về thuế hồi tố sẽ được đưa ra ở giai đoạn cuối cùng của cuộc điều tra. Như vậy, thuế hồi tố chính thức có thể được áp dụng đối với HRC nhập khẩu vào EU ngay trong Q1.2025. Chúng tôi cho rằng điều này sẽ thúc đẩy người mua tăng cường nhập khẩu HRC trước khi các biện pháp thuế có hiệu lực.

-

Với vụ việc điều tra chống bán phá giá/chống trợ cấp tôn mạ nhập khẩu vào thị trường Mỹ, hiện tại thời hạn dành cho các bên trả lời bản câu hỏi điều tra đã kết thúc. Bộ Thương mại Hoa Kỳ đang tiếp nhận và tổng hợp dữ liệu do các bên liên quan cung cấp để đánh giá. Đối với thuế chống trợ cấp (CVD), Bộ Thương mại Hoa Kỳ đã công bố kết quả sơ bộ vào ngày 04/02/2025 đối với các sản phẩm tôn mạ đến từ Brazil, Canada, Mexico và Việt Nam. Theo đó, HSG dự kiến chịu mức thuế suất 0,13%, GDA 0% trong khi HPG và NKG chịu mức thuế suất 46,73% khi xuất sp tôn mạ sang Mỹ. Chúng tôi cho rằng hầu hết các công ty Việt Nam đang chịu mức thuế cao sẽ nộp đơn yêu cầu đánh giá lại kết quả sơ bộ trước khi kết quả cuối cùng được ban hành vào ngày 01/08 do hiện tại chính phủ Việt Nam không có bất kỳ khoản hỗ trợ nào cho việc xuất khẩu thép tấm sang Mỹ, mọi doanh nghiệp tư nhân xuất khẩu thép tấm đều có môi trường kinh doanh như nhau. Tuy vậy, trong trường hợp kết quả cuối cùng không thay đổi, chúng tôi nhận thấy NKG sẽ là doanh nghiệp chịu ảnh hưởng tiêu cực nhất do sản lượng xuất khẩu đi Mỹ của công ty hiện đang chiếm khoảng 25% tổng sản lượng xuất khẩu, cao hơn nhiều mức tỷ trọng 1 – 5% của HPG. Đối với vụ việc CBPG (AD), kết quả sơ bộ sẽ có vào ngày 03/04/2025, chúng tôi khuyến nghị NĐT nên dành sự tập trung nhiều hơn cho vụ việc này.

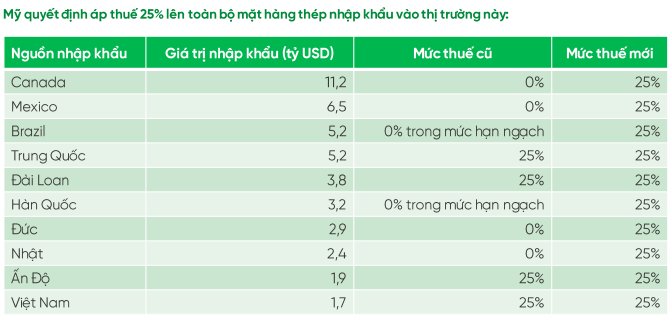

Vào ngày 11/02/2025, tổng thống Trump đã quyết định nâng mức thuế 25% đối với tất cả mặt hàng nhôm nhập khẩu vào US và áp dụng lại mức thuế 25% cho nguồn thép nhập khẩu từ mọi quốc gia. Quyết định này đã chấm dứt việc miễn giảm thuế thép nhập khẩu cho các quốc gia đồng minh và tạo cơ hội cho các nước có chi phí sản xuất thép thấp hơn tương đối như Việt Nam gia tăng lợi thế cạnh tranh khi xuất thép trực tiếp sang thị trường Mỹ.

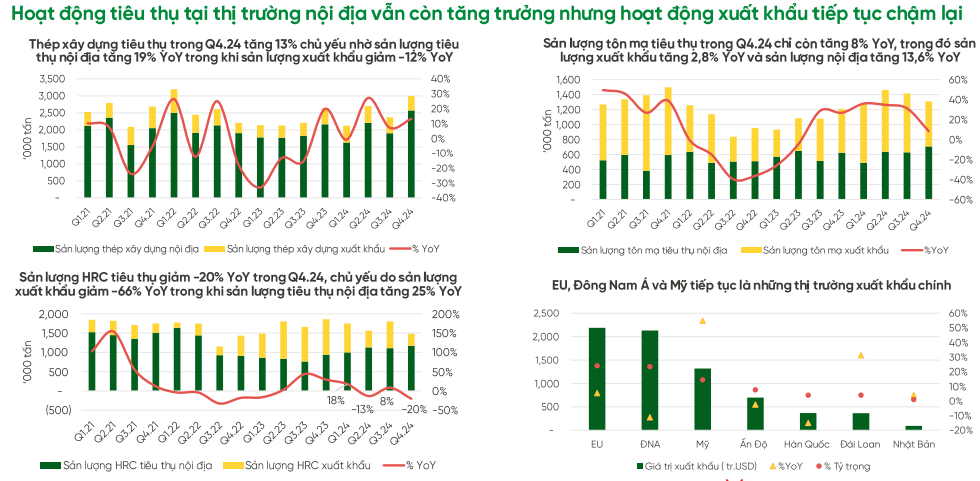

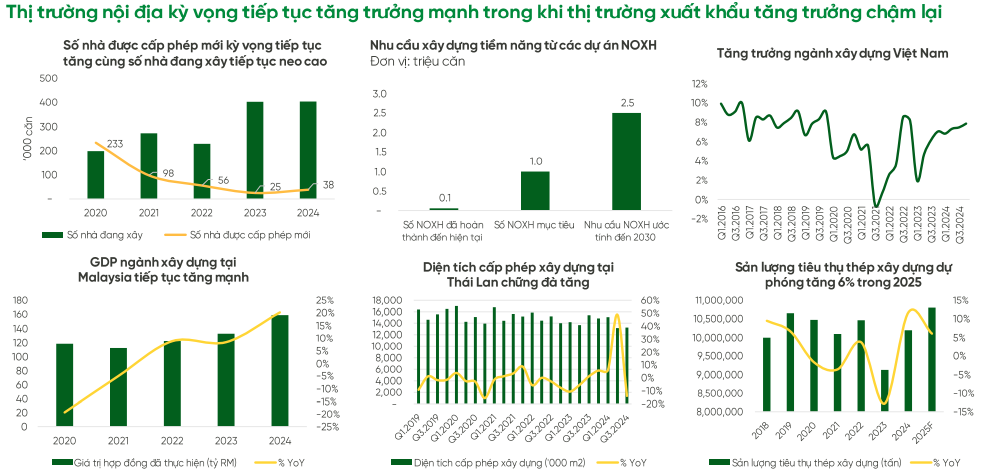

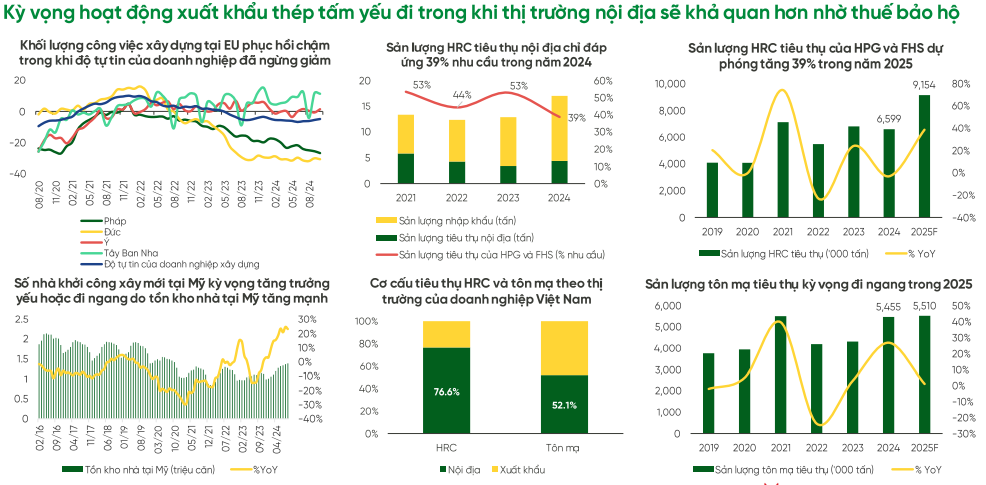

THÉP XÂY DỰNG – SẢN LƯỢNG TIẾP TỤC TĂNG NHỜ VÀO NHU CẦU XÂY DỰNG NỘI ĐỊA

DỰ PHÓNG SẢN LƯỢNG TIÊU THỤ HRC, TÔN MẠ NĂM 2025

Giá Thép: Kỳ vọng biến động biên độ hẹp trong vùng đáy và tăng nhẹ trong năm 2025

TRIỂN VỌNG MỘT SỐ DOANH NGHIỆP NĂM 2025

HPG (Tập đoàn Hòa Phát)

Thuận lợi:

- Tăng trưởng sản lượng: Sản lượng tiêu thụ thép xây dựng dự kiến tăng 9% YoY trong năm 2025 nhờ vào nhu cầu xây dựng ổn định cả trong nước và xuất khẩu.

- Tăng trưởng HRC: Sản lượng tiêu thụ HRC dự kiến tăng mạnh 88% YoY, chủ yếu nhờ vào thị trường nội địa nếu thuế CBPG đối với HRC Trung Quốc được áp dụng khi dự án Dung Quất 2 đi vào hoạt động.

- Giá thép ổn định: Giá thép được kỳ vọng giao dịch trong biên độ hẹp dưới 5% tại vùng đáy, với áp lực giảm giá từ thép Trung Quốc giảm dần nhờ nhu cầu tiêu thụ được hỗ trợ bởi đầu tư hạ tầng và sản xuất công nghiệp.

Thách thức:

- Cạnh tranh từ HRC Trung Quốc: Nếu Việt Nam không áp thuế CBPG đối với HRC Trung Quốc, HPG sẽ gặp khó khăn trong việc tiêu thụ HRC từ Dung Quất 2 do cạnh tranh về giá.

- Áp lực ngắn hạn: HRC Trung Quốc có thể tiếp tục gây áp lực lên sản phẩm HRC nội địa do nhu cầu tích trữ trước khi có kết luận về điều tra CBPG.

- Xuất khẩu sang EU: Hoạt động xuất khẩu HRC sang EU có thể bị ảnh hưởng tiêu cực nếu EU áp dụng biện pháp bảo hộ, mặc dù HPG đã đa dạng hóa thị trường.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

NKG (Thép Nam Kim)

Thuận lợi:

- Tăng trưởng tôn mạ: Sản lượng tiêu thụ tôn mạ nội địa dự kiến tăng 10% trong năm 2025 và 8% trong năm 2026 nhờ thuế chống bán phá giá tôn mạ Trung Quốc.

- Mở rộng sản xuất: Công ty sẽ tăng vốn để xây dựng nhà máy thép tấm lợp Nam Kim Phú Mỹ, tăng công suất tôn mạ và tôn màu.

- Lợi thế thị phần: Với vị thế số 1 thị phần tôn mạ nội địa và hệ thống phân phối rộng khắp, NKG sẽ hưởng lợi nhiều nhất nếu Việt Nam áp thuế chống bán phá giá tôn mạ Trung Quốc và Hàn Quốc.

Thách thức:

- Điều tra CBPG tại Mỹ: Mỹ khởi xướng điều tra CBPG và chống trợ cấp đối với thép mạ từ Việt Nam, ảnh hưởng tiêu cực đến sản lượng xuất khẩu.

- Thuế CBPG HRC tại Việt Nam: Nếu Việt Nam áp thuế CBPG HRC đối với HRC Trung Quốc, tỷ suất lợi nhuận gộp của NKG có thể bị ảnh hưởng, mặc dù mức độ ảnh hưởng không đáng kể do đa dạng hóa nguồn cung HRC.

HSG (Tập đoàn Hoa Sen)

Thuận lợi:

- Hưởng lợi từ thuế CBPG: Với vị thế dẫn đầu thị phần tôn mạ và hệ thống phân phối rộng khắp, HSG sẽ hưởng lợi nhiều nhất nếu Việt Nam áp thuế chống bán phá giá tôn mạ Trung Quốc và Hàn Quốc.

- Tài chính an toàn: Tình hình tài chính an toàn với tỷ lệ đòn bẩy thấp nhất ngành.

Thách thức:

- Thuế CBPG HRC tại Việt Nam: Tương tự NKG, việc Việt Nam áp thuế CBPG HRC đối với HRC Trung Quốc có thể ảnh hưởng đến biên lợi nhuận của HSG, nhưng mức độ ảnh hưởng dự kiến không quá lớn do kế hoạch đa dạng hóa nguồn cung HRC.

DỰ BÁO KQKD CỦA 1 SỐ DOANH NGHIỆP TRONG NĂM 2024-2025

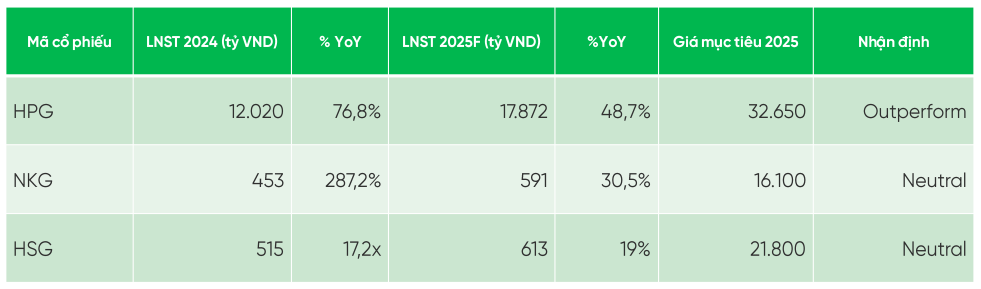

Tổng kết cả năm 2024, doanh thu và lợi nhuận doanh nghiệp ngành thép đạt 198,7 nghìn tỷ đồng và 13 nghìn tỷ đồng, lần lượt tăng 17,5% và 87% so với 2023. Cho năm 2025, chúng tôi hiện đang kỳ vọng hoạt động kinh doanh của các doanh nghiệp tiếp tục tăng trưởng nhưng mức tăng trưởng svck sẽ thấp hơn so với năm 2024. Hiện tại, chúng tôi đang dự phóng doanh thu và lợi nhuận ngành trong 2025 sẽ tăng trưởng lần lượt 27% và 47% so với 2024. Chúng tôi sẽ cập nhật thêm về dự phóng trong thời gian tới khi các chính sách thuế đã được công bố rõ ràng hơn.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ