(VSC) Vinconship tăng tốc – đón sóng

Được thành lập 1985, là tiền thân Viconship. Cơ cấu cổ đông chủ yếu là tổ chức, không có CĐ nào nắm quyền kiểm soát tuyệt đối. Mảng kinh doanh chính là dịch vụ cảng biển và kinh doanh kho bãi, vận tải, tập trung chính ở khu vực Hải Phòng.

VSC được đánh giá là “ông trùm” đất cảng với lợi thế việc họ hiện đang tiến gần đến việc sở hữu cụm cảng chiếm thị phần lớn nhất Hải Phòng, góp phần vào doanh thu khá nhiều. Ngoài ra, việc đang xây dựng khách sạn Hyatt Place cũng sẽ duy trì thêm nguồn thu ổn định cho doanh nghiệp.

VSC có số lượng rất lớn các hãng tàu có xu hướng ưu tiên sử dụng cảng tại khu vực hạ nguồn để xếp dỡ hàng hóa, container và chỉ sử dụng kho bãi của Viconship để lưu trữ hàng hóa. Điều này tạo nên thế độc quyền của VSC về chuỗi giá trị khu vực Cảng.

2023, 2024 là năm đặc biệt đáng chú ý của VSC với việc tăng vốn để quyết tâm duy trì vị thế số 1 qua việc M&A hàng loạt đối thủ trong khu vực, đón đầu cơn sóng đầu tư FDI vào khu vực. Với vị thế của mình, VSC đang được định giá hấp dẫn để mua vào cho mục tiêu thận trọng tại 27,000 vnd/cp.

1/ Lợi thế về cảng biển

Hiện tại VSC đang sở hữu 5 cảng chính với công suất 3 cảng lên tới hơn 500,000 TEUs, và 2 cảng trên 300,000 TEUs.

| Tên cảng | Tỷ lệ SH | Công suất |

| Cảng Xanh VIP | 100% | 800k |

| Cảng Xanh | 100% | 300k |

| Cảng VIMC Đình Vũ | 36% | 500k |

| Cảng PTSC Đình Vũ | 22% | 300k |

| Cảng Nam Hải Đình Vũ | 35% | 600k |

Trong năm 2023, sản lượng container tăng 7,6%. Sản lượng bốc dỡ tại các cảng thuê ngoài tính tới cuối năm 2023 cũng tăng mạnh.

Cảng Xanh Vip là cảng có quy mô lớn nhất và chiếm tỷ trọng lợi nhuận cao nhất với VSC.

Trong năm 2023, VSC đã tiến hành mua lại 35% vốn sử hữu từ Cty TNHH Cảng Nam Hải Đình Vũ từ GMD. VSC dự kiến trình cổ đông xem xét nâng tỷ lệ sợ hữu tại cảng này lên 100%, đồng thời chuyển từ hạch toán đầu tư công ty liên kết sang công ty con. Quan trọng hơn, việc liền thổ VSC từ cảng Nam Hải ĐV sẽ giúp liên thông sang cảng Xanh Vip, từ đó sẽ giảm chi phí vận hành 10-30% và giảm các chi phí thuê ngoài (hiện chiếm khoảng 8-10% doanh thu) khi không còn phải chuyển tàu ra các cảng khác khi phát sinh việc quá tải tàu.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

VSC có lợi thế khi có khả năng hợp lực tạo nên một hệ thống cảng dài 1500m khi đang sở hưu tới 36% tại cảng VIMC Đình Vũ (nằm sát cảng Nam Hải Đình Vũ). Trong phân khúc tàu tỷ trọng lớn, VSC đang lên kế hoạch cho việc tiến them bước nữa vào dự án đầu tư cảng nước sâu tại đảo Cát Hải (đối thủ lớn của Tân Cảng hiện nay).

Trong Q1/24, VSC cũng đã nâng thành công tỷ lệ sở hữu tại HAH lên 7.53%, nhưng cũng đã bán ngay sau đó, giảm tỷ lệ sở hữu về 2.53%. Ngoài ra mới đây, VSC cũng có ghi nhận lãi từ việc trading mã cổ phiếu HAH trên thị trường chứng khoán.

2/ Lợi thế trong việc sở hữu các bãi Container

| Bãi container | Diện tích (ha) | Vị trí địa lý |

| Depot cảng Xanh VIP | 14 | Trong cảng Xanh Vip |

| Depot cảng Xanh | 9.2 | (nt) |

| Depot Đà Nẵng | 4.6 | Cách cảng Tiên Sa 19km |

| IDC Quảng Bình | 26.1 | Cách cảng IDC Quảng Bình – Đình Vũ |

| GIC | 9 | Cách cảng Xanh Vip 3km |

| GLC | 5.4 | Cách cảng Xanh Vip 2,7km |

Các bãi container đều có vị trí xung quanh cảng HP, đóng vai trò là hậu cần, là nơi giảm tại lượng hàng hóa cho cảng HP. Góp phần vào ưu điểm lựa chọn cho các đơn vị đối tác khi có giảm được phí vận chuyển về kho bãi của container đối tác.

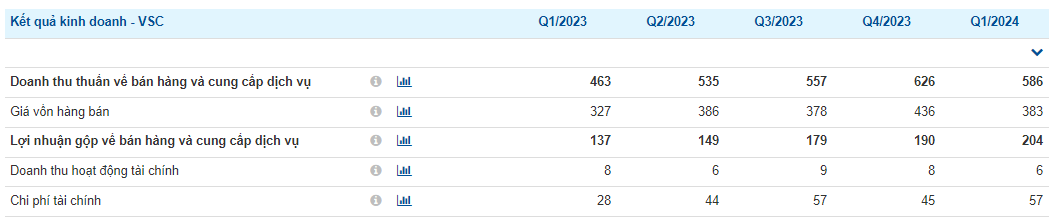

3/ KQKD

Q1/2024, DTT VSC tăng hơn 25% yoy, chủ yếu nhờ sản lượng hàng container thông qua cảng VSC ước tăng hơn 19% yoy. Biên lợi nhuận hộp đạt 35% do cắt giảm chi phí thuê ngoài. LNST tăng 65% yoy.

Sản lượng hàng container thông qua khu vực Hải Phòng Q1/2024 tăng mạnh hơn 20% yoy. Lý do xuất phát từ i) nhu cầu tiêu dùng trong Q1/24 tăng theo thời vụ; ii) dòng vốn FDI vào khu vực Hải Phòng tăng; iii) giá cước vận tải thế giới tăng. Chúng tôi đánh giá VSC sẽ hưởng lợi từ việc thâu tóm các cảng biển mang lại tính độc quyền về cảng biển cho doanh nghiệp này tại khu vực Hải Phòng nói riêng và miền Bắc nói chung.

Chi phí lãi vay tăng 108% yoy, do VSC bắt đầu ghi nhận chi phí của các khoản nợ vay từ dự án cảng Nam Hải Đình Vũ và sự án khách sạn Hyatt Place Hải Phòng và dự án cảng Quảng Bình chưa ký được hợp đồng khai thác. Tuy nhiên chúng tôi đánh giá khoản vay này sẽ là nguồn đầu tư quan trọng cho tham vọng vươn lên của VSC, đặc biệt tại dự án cảng Nam Hải Đình Vũ.

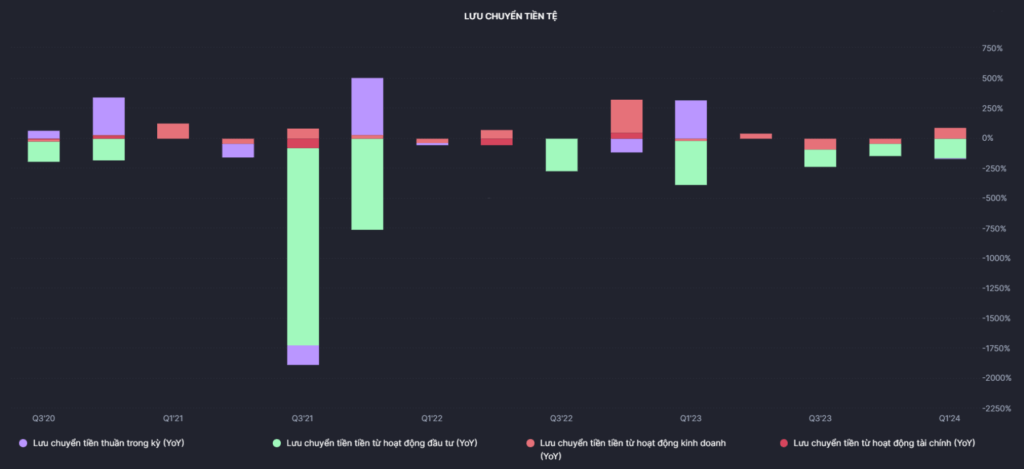

Tỷ lệ tiền và đầu tư ngắn hạn trên tổng TS của VSC có sự gia tăng trở lại, đạt 19.25% trong Q1/24 nhờ dòng tiền từ hoạt động KD và đặc biệt hoạt động tài chính dương liên tục 3 năm.

Phải thu và đầu tư tài sản chiếm tỷ trọng lớn nhất trong cơ cấu tài sản của VSC với hơn 50%. Các khoản phải thu từ tiền đặt cọc mua các dự án, đầu tư tài sản là dòng tiền đầu tư dài hạn các dự án cảng VSC. DN không tăng cp đầu tư tscđ mà chỉ tập trung tiền vào các thiết bị xếp dỡ, phục vụ hoạt động ở các đầu cảng và kho bãi.

Nợ vay bắt đầu tăng từ năm 2022 do đầu tư vào các dự án. Tính đến Q1/24, nợ vay VSC tăng 6.3% so với đầu năm.

Ước tính hết năm 2024, doanh thu DN đạt 2400 tỷ, tăng 11.5% yoy, lợi nhuận ròng 256 tỷ đồng, tăng ~32%yoy và EPS dự phóng là 962 đồng/ cp. Do đó, chúng tôi đặt mức giá mục tiêu của cp khoảng 27.000 đồng/cp.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

4/ Rủi ro tài chính và kinh doanh

Bên cạnh các lợi thế về tài chính, thị phần trong ngành, một số rủi ro của VSC có thể gặp phải trong năm tới là:

- 2024, VSC dự kiến hợp nhất cảng Nam Hải Đình Vũ, điều này sẽ tạo áp lực lên các chi phí tài chính cho DN. Tuy nhiên vấn đề này đã nằm trong kế hoạch từ 2 năm trước của VSC vì thế áp lực mang lại sẽ không quá lớn.

- 30/05, VSC sẽ bổ sung thêm hơn 132 triệu cp tự do chuyển nhượng trên thị trường, nâng tổng số giá trị CK niêm yết lên 2.667 tỷ đồng. Vô hình chung việc pha loãng do phát hành tăng vốn sẽ khiến thị giá VSC giảm mức kỳ vọng. Tuy nhiên trong yếu tố này vào phần định giá nhằm có góc nhìn khách quan nhất cho quý Nhà đầu tư.

5/ Xét trên yếu tố kỹ thuật

Đồ thị biểu hiện xu hướng cổ phiếu đi ngang ngắn hạn với biên độ trong vùng 21-22. Thanh khoản các phiên 20/5/2024 và 23/5/2024 là cao đáng ghi nhận. Những yếu tố tích cực cũng đến từ chỉ bảo RSI vẫn nằm trong vùng an toàn và MA20 đang có xu hướng tăng lên để cắt MA50 ở khung đồ thị daily. Hiện tại giá đang đi ngang kiểm tra cung cầu tại vùng MA20. Vị thế mua đẹp ngắn hạn của VSC sẽ là quanh vùng hỗ trợ gần nhất ở vùng giá 19-20.

- Tổng kết : Với vị thế hàng đầu về dịch vụ cảng, Vinconship luôn luôn là ưu tiên lớn của các hãng tàu tại khu vực hạ nguồn. Cùng với vị thế sẵn có, Doanh nghiệp tiếp tục mở rộng tham vọng của mình, VSC gần như sẽ đón đầu khi nguồn vốn FDI đổ vào khu vực miền Bắc. Áp lực ngắn hạn của doanh nghiệp có thể là áp lực lãi vay do đòn bẩy tài chính cao. Tuy nhiên với nhiều tiềm năng mở rộng doang thu, lợi nhuận, VSC vẫn được định giá hấp dẫn. Chúng tôi kiến nghị mua vào với VSC , mục tiêu thận trọng với cổ phiếu ở 27.000vnd/cp (Tương đương tỷ suất lợi nhuận 25% tính từ hiện tại)

Tham gia nhóm cộng đồng chứng khoán của GinLabs miễn phí tại đây: https://ginlabs.vn/room