Báo cáo phân tích cổ phiếu Vinhomes – VHM

1. Vinhomes (VHM): Định giá hấp dẫn – Thách thức đan xen

KQKD suy giảm trong giai đoạn đợi các sản phẩm hoàn thiện để bàn giao

- Doanh thu, LNST của VHM và các công ty con lần lượt đạt 8.211 tỷ (-72% yoy) và 885 tỷ (-93% yoy).

- Kết quả này đạt 8% và 3% kế hoạch doanh thu và LNST cả năm 2024.

- Bước sang 2024, Vinhomes đặt kế hoạch doanh thu 120.000 tỷ đồng và lợi nhuận sau thuế 35.000 tỷ đồng; tăng lần lượt 16% và hơn 4% so với thực hiện năm 2023.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

VHM sẽ tập trung bán hàng cho các dự án đang triển khai trong năm 2024

- Bên cạnh đó, việc mở bán Royal Islands (Vũ Yên, Hải Phòng) đang khá tích cực.

- Chúng tôi dự kiến giá trị bán hàng sẽ đạt từ 90-95 nghìn tỷ trong năm này, chủ yếu đến từ 5 đại dự án Ocean Park 1, Smart City, Grand Park và Ocean Park 2, Ocean Park 3 và 3 dự án lớn mới.

- Theo chia sẻ của ban lãnh đạo, dự án Royal Islands (Vũ Yên, Hải Phòng) đã nhận được 1.800 đặt cọc không hoàn lại tính đến cuối quý 1/2024, tương đương tỷ lệ hấp thụ 82% của đợt mở bán lẻ đầu tiên này (2.200 căn mở bán).

Tình hình tài chính vẫn được duy trì tuy có nhiều điểm đáng chú ý

- Vào cuối Q1/2024, VHM có tổng dư nợ là 63.897 tỷ đồng, trong đó vay ngân hàng chiếm 56% và trái phiếu doanh nghiệp trong nước (domestic bond) chiếm 30%.

- Khoảng 42% tổng số nợ có lãi suất cố định với thời gian đáo hạn trung bình là 1.5 năm.

- Tỷ lệ đòn bẩy cuối Q1/2024 tăng với tỷ lệ Nợ ròng/Vốn chủ sở hữu là 25.9%.

- Số dư tiền mặt giảm lại chỉ còn 9.5 nghìn tỷ trong Q1/2024 từ mức cao 14.1 nghìn tỷ đồng vào Q4/2023.

Định giá

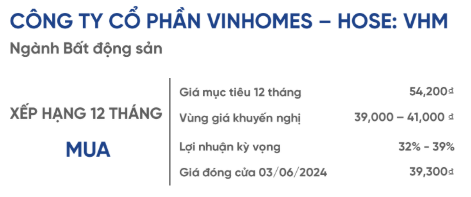

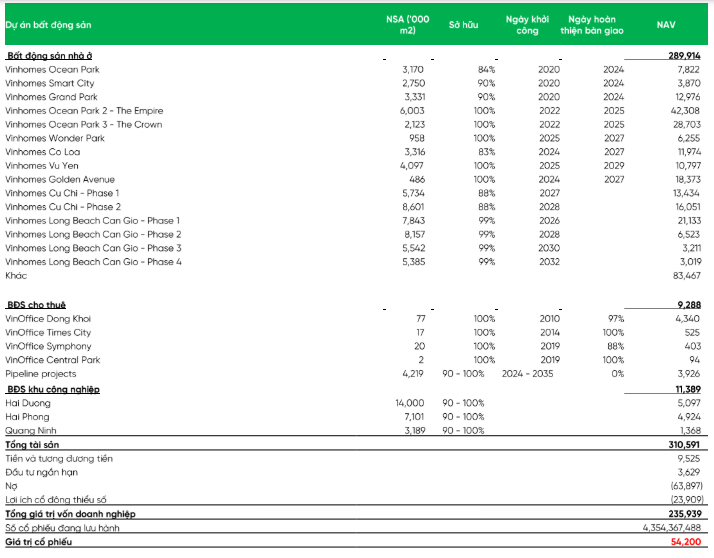

Theo báo cáo phân tích, sử dụng phương pháp RNAV (Relative Net Asset Value – Giá trị tài sản ròng tương đối), các chuyên gia ước tính giá trị hợp lý của cổ phiếu VHM là 54.200 đồng/cổ phiếu. Mức giá này thấp hơn so với thị giá hiện tại của VHM vào ngày 4/6/2024 là 82.600 đồng/cổ phiếu.

Dựa trên mức giá trị hợp lý được ước tính, các chuyên gia khuyến nghị MUA đối với cổ phiếu VHM. Lý do cho khuyến nghị này là:

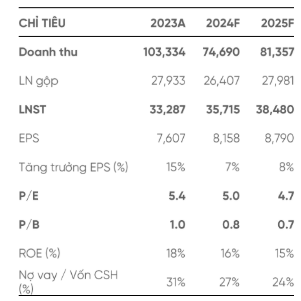

- Lợi nhuận dự kiến tăng trưởng khả quan trong giai đoạn 2024F-2025F: Theo dự báo của các chuyên gia, lợi nhuận của VHM sẽ tăng trưởng 20% trong năm 2024 và 15% trong năm 2025.

- Việc mở bán các dự án trọng điểm sắp tới: VHM dự kiến sẽ mở bán các dự án trọng điểm như Vinhomes Grand Park (TP. Thủ Đức), Vinhomes Ocean Park (Hà Nội), Vinhomes Smart City (TP. Hồ Chí Minh) trong giai đoạn 2024-2025. Đây là những dự án có quy mô lớn và tiềm năng sinh lời cao, hứa hẹn sẽ thúc đẩy tăng trưởng lợi nhuận của VHM trong thời gian tới.

- Tiềm năng triển khai các siêu dự án: VHM đang sở hữu hai siêu dự án là Green Hạ Long và Long Beach Cần Giờ. Đây là những dự án có quy mô lên tới hàng chục nghìn tỷ đồng và có vị trí đắc địa. Việc triển khai thành công các siêu dự án này sẽ mang đến nguồn lợi nhuận khổng lồ cho VHM trong dài hạn.

- Định giá hấp dẫn: Mức PE (Price-to-Earnings – Tỷ lệ giá trị thị trường trên lợi nhuận) của VHM dự kiến đạt 5.0x và PB (Price-to-Book – Tỷ lệ giá trị thị trường trên giá trị sổ sách) dự kiến đạt 0.8x trong năm 2024. Đây là những mức định giá khá hấp dẫn so với các cổ phiếu cùng ngành.

Rủi ro

Bên cạnh những điểm mạnh, VHM cũng đối mặt với một số rủi ro như:

- Rủi ro chung về chu kỳ của ngành bất động sản dân cư: Ngành bất động sản dân cư Việt Nam đang chịu ảnh hưởng bởi nhiều yếu tố như lãi suất ngân hàng tăng, nguồn cung dồi dào, v.v. Những yếu tố này có thể khiến cho nhu cầu mua nhà giảm sút, ảnh hưởng đến doanh thu và lợi nhuận của VHM.

- Áp lực đáo hạn trái phiếu doanh nghiệp BĐS lớn trong 2024-2025: VHM có lượng trái phiếu doanh nghiệp đáo hạn lớn trong giai đoạn 2024-2025. Điều này có thể tạo áp lực lên dòng tiền của công ty và ảnh hưởng đến khả năng đầu tư của VHM.

- Quan ngại về nội tại doanh nghiệp: Thị trường có một số quan ngại về sự phức tạp trong giao dịch với các bên liên quan của VHM. Những quan ngại này có thể ảnh hưởng đến tâm lý nhà đầu tư và khiến cho giá cổ phiếu VHM giảm sút.

2. Cập nhật KQKD

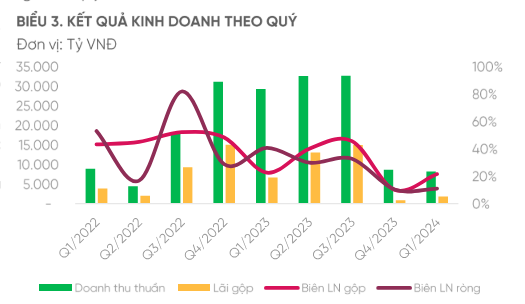

Doanh thu thuần:

- 8.211 tỷ đồng, giảm 72% so với cùng kỳ năm ngoái.

- Trong đó:

- Doanh thu chuyển nhượng BĐS: 4.085 tỷ đồng, chiếm 49,8% tổng doanh thu, chủ yếu đến từ việc chuyển nhượng các căn hộ tại dự án Vinhomes Ocean Park 1,2,3 và Grand Park.

- Doanh thu chuyển nhượng BĐS giảm 85% so với cùng kỳ năm ngoái do các căn còn lại để bàn giao tại các dự án Vinhomes Ocean Park 1,2, Smart City và Grand Park thấp hơn so với quý 1/2023.

- Vinhomes đang hoàn thiện xây dựng các căn đã bán tại Vinhomes Ocean Park 3, Sky Park và Golden Avenue để bàn giao cho khách hàng trong các quý tiếp theo.

Biên lợi nhuận gộp:

- 21,6%, giảm 1,1 điểm phần trăm so với biên lợi nhuận gộp quý 1/2023 nhưng tăng 11,5 điểm phần trăm so với quý trước.

- Theo đó, lợi nhuận gộp quý 1/2024 đạt 1.774 tỷ đồng, giảm 73,3% so với cùng kỳ năm ngoái, nhưng tăng 101,1% so với quý trước do trong quý 4/2023 có khoản phân bổ chi phí một lần.

- Biên LN gộp hoạt động kinh doanh BĐS đã cho thấy sự cải thiện, tăng 5,6% YoY và 17,8% QoQ lên 28,5%, nhờ tỷ trọng của các căn ở dạng hợp đồng hợp tác đầu tư (mà VHM phải chia sẻ lợi nhuận với đối tác) thấp hơn.

- Chúng tôi kỳ vọng biên lợi nhuận các sản phẩm bán lẻ sẽ được cải thiện trong thời gian tới khi tỷ trọng sản phẩm được bán qua kênh tự doanh tăng lên.

Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST):

- 885 tỷ đồng (-93% YoY), chủ yếu được hỗ trợ bởi lượng bàn giao tại Ocean Park 1, 2 & 3.

- Mức giảm YoY trong quý 1/2024 chủ yếu là do (i) lượng bàn giao BĐS thấp hơn YoY và (ii) quý 1/2024 không ghi nhận doanh số bán buôn trong khi quý 1/2023, VHM ghi nhận doanh số bán buôn tại Ocean Park 283 với tổng LNTT đạt 8,5 nghìn tỷ đồng.

- Với việc không ghi nhận doanh thu bán buôn trong quý 1/2024, thu nhập ròng từ hoạt động tài chính giảm 94,4% YoY và 84,9% QoQ.

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ

Doanh số bán hàng:

- Doanh số bán hàng quý 1/2024 đóng góp toàn bộ từ doanh số bán lẻ.

- Tổng giá trị hợp đồng đã bán trong quý đạt 16,2 nghìn tỷ đồng (-47% QoQ, +3% YoY).

- Đóng góp chính vào giá trị hợp đồng bán hàng trong quý 1/2024 là dự án Vinhomes Royal Island, chiếm 86%, cũng như các dự án đã mở bán khác (chủ yếu là Golden Avenue và Ocean Park 2) chiếm phần còn lại.

- Giá trị doanh số chưa ghi nhận của VHM tỉnh đến cuối Q1/2024 lên đến 111.8 nghìn tỷ đồng (+21% YoY), mức cao nhất kể từ Q4/2022, đáng chú ý trong đó, dự án Vinhomes Royal Island đóng góp 23%, tương ứng giá trị 25.7 nghìn tỷ đồng. VHM dự kiến ghi nhận khoảng 70% khoản này trong năm 2024. Đây là một kết quả ấn tượng, bên cạnh đó, doanh số bán trước thúc đẩy bởi kênh bán buôn đang giảm dần tỷ trọng (từ 67% tỉnh đến cuối 2023 còn 59% đến hết Q1/2024).

- Dự án mới Vinhomes Royal Island có tỷ lệ hấp thụ khả quan. Vào ngày 15/03/2024, VHM tổ chức sự kiện giới thiệu dự án mới Vinhomes Royal Island (dự án Vũ Yên, tỉnh Hải Phòng, tổng quy mô 877 ha). Theo ban lãnh đạo, dự án này đã nhận được 1,800 đặt cọc không hoàn lại tính đến cuối Q1/2024, tương đương tỷ lệ hấp thụ 82% của đợt mở bán lẻ đầu tiên này (2,200 căn mở bản). Ban lãnh đạo cho biết dự án này sẽ bắt đầu bản giao từ quý 2/2024.

-

Ban lãnh đạo đặt kế hoạch giá trị hợp đồng bán hàng năm 2024 của VHM sẽ tăng từ 87 nghìn tỷ đồng (-32% YoY) trong năm 2023 lên khoảng 90 nghìn tỷ đồng – 110 nghìn tỷ đồng. Các dự án chính hỗ trợ kế hoạch giá trị hợp đồng bán hàng năm 2024 của công ty bao gồm các dự án đã ra mắt ( Ocean Park 2 & 3, Golden Avenue), dự án mới Vinhomes Royal Island và 1-2 dự án mới sẽ ra mắt.

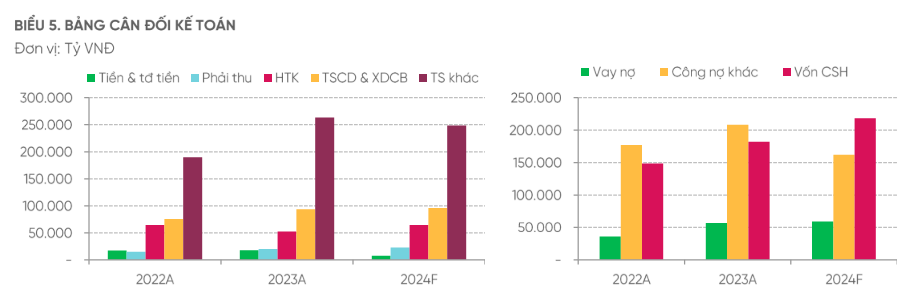

3. Cập nhật tình hình tài chính

Tổng tài sản

- Tổng tài sản tại 31/03/2024 tăng nhẹ so với thời điểm cuối Q4/2023, đạt 464.484,7 tỷ VND (+4%).

- Tài sản ngắn hạn chiếm 55% tổng tài sản, tài sản dài hạn chiếm 45%.

- Tải sản tập trung chủ yếu ở hàng tồn kho, quyền sử dụng đất, tiền gửi ngắn hạn, tiền và các khoản phải thu ngắn hạn.

Hàng tồn kho

- Hàng tồn kho ròng tăng 6.413 tỷ VND (+12%) đạt 58.756 tỷ VND.

- Lượng lớn hàng tồn kho này chủ yếu bao gồm tiền sử dụng đất, chi phí giải phóng mặt bằng, chi phí xây dựng và phát triển các dự án Vinhomes Grand Park, Vinhomes Smart City, Vinhomes Ocean Park, Vinhomes Ocean Park 2 – The Empire và Vinhomes Ocean Park 3- The Crown cũng như các chi phí và hàng hóa/ vật liệu khác.

- Tỷ lệ hàng tồn kho trên tổng tài sản duy trì ở mức thấp, chỉ chiếm 13% tổng tài sản vào cuối Q1/2024, do đó chúng tôi cho rằng áp lực giải phóng hàng tồn kho của VHM không cao.

Các khoản phải thu

- Các khoản phải thu ngắn hạn đạt 152,9 nghìn tỷ (+21% QoQ), chủ yếu đến từ các khoản phải thu từ chuyển nhượng bất động sản (12,5 nghìn tỷ) và trả trước cho người bán ngắn hạn (15 nghìn tỷ).

- Các khoản phải thu về cho vay có sự tăng mạnh so với quý trước (+12,8 nghìn tỷ, +259% QoQ), trong đó đáng chú ý là khoản cho vay các bên liên quan 10,8 nghìn tỷ với lãi suất 11-12%.

- Bên cạnh đó, các khoản phải thu khác cũng có sự tăng trưởng mạnh so với quý trước (+14,9 nghìn tỷ, +18% QoQ) trong đó chủ yếu là các khoản tạm ứng tiền GPMB, tạm ứng theo HĐ Hợp tác đầu tư và kinh doanh (chiếm ~ 84 nghìn tỷ).

Số dư với các bên liên quan

- Số dư với các bên liên quan thể hiện ở các khoản phải thu khách hàng, trả trước, phải thu khác, tài sản khác và cho vay các bên liên quan đạt 123 nghìn tỷ đồng (+11.042,7 tỷ, 10% QoQ).

- Chúng tôi khả quan ngại với điều này vì số dư 123 nghìn tỷ đã vượt qua mức 25% tổng tài sản và phần lớn trong số đó không mang lại lãi suất.

- Chúng tôi cũng chưa nắm được thông tin cụ thể về mục đích các khoản ứng trước của VHM cho Tập đoàn Vingroup cũng như tiến độ các dự án hợp tác giữa VHM và VIC.

Tiền & tương đương tiền

- Tiền & tương đương tiền giảm lại chỉ còn 9,5 nghìn tỷ trong Q1/2024 từ mức cao 14,1 nghìn tỷ đồng vào Q4/2023.

- Lý do là dòng tiền từ hoạt động kinh doanh giảm 4,5 nghìn tỷ trong khi dòng tiền từ hoạt động tài chinh đang tài trợ cho dòng tiền từ hoạt động đầu tư.

Tỷ lệ Nợ/VCSH của Vinhomes thấp hơn mức trung bình ngành

- Tại thời điểm 31/03/2024, tổng dư nợ của Vinhomes (VHM) đang ở mức 63.896 tỷ đồng, tăng 13% so với quý trước. Tỷ lệ Nợ/VCSH của VHM là 32,6%, thấp hơn mức trung bình ngành là 62%.

- Tuy nhiên, trong số tổng dư nợ, có 24.400 tỷ đồng tương đương 38% sẽ đáo hạn trong năm 2024. Đây có thể là một thách thức cho VHM, bên cạnh dòng tiền từ hoạt động kinh doanh âm trong quý 1 (mang tính chất mùa vụ) và khoản người mua trả tiền trước giảm 10.953 tỷ đồng trong quý 1/2024 (đạt 43.551 tỷ đồng).

Báo cáo từ VPBankS

4. Triển vọng kinh doanh: Doanh số bán trước 2024F tăng nhẹ trên nền cao 2023A – Tiềm năng dài hạn từ 2025 vẫn hấp dẫn

Vinhomes kỳ vọng doanh số bán trước đạt 90-95 nghìn tỷ đồng trong 2024

Doanh thu

- Doanh số bán trước dự kiến đạt 90-95 nghìn tỷ đồng, so với kế hoạch 90-110 nghìn tỷ đồng của ban lãnh đạo (so với 87 nghìn tỷ đồng trong 2023).

- Kênh bán lẻ dự kiến phục hồi nhờ đẩy mạnh hoạt động môi giới với mô hình mới được bổ sung hệ thống phân phối tự doanh song song với hệ thống đại lý hiện có.

- Kênh bán buôn tiếp tục duy trì kết quả bán hàng tốt.

- Lượng ki bản mới sẽ được hỗ trợ bởi 5 đại dự án hiện tại (Ocean Park, Smart City, Grand Park, The Empire, The Crown) và 3 dự án lớn mới bao gồm Cổ Loa và Wonder Park (Hà Nội), và đặc biệt là Royal Island (Vũ Yên, Hải Phòng).

Thách thức

- Chính sách: Kiểm soát các khoản vay ngân hàng vào lĩnh vực BĐS và giám sát chặt chẽ hơn việc phát hành trái phiếu doanh nghiệp hạn chế khả năng huy động vốn của công ty BĐS trong 2022.

- Lãi suất: Lãi suất tăng trong 2022 cản trở quyết định mua nhà.

- Tâm lý: Những bất ổn trong 2022 tác động đến tâm lý đã dần dần được cởi bỏ đối với cả chủ đầu tư và người mua nhà.

Cơ hội

- Nhu cầu cho các sản phẩm thấp tầng như nhà phố biệt thự vẫn duy trì ở mức thấp.

- Các dự án tại thị trường tier 1 như thành phố HCM, Hà Nội vẫn khả quan cho cả bán buôn và bán lẻ nhờ vào (i) nguồn cung quỹ đất hạn chế, (ii) nhu cầu cao, (iii) các đại dự án đầy đủ tiện ích nội khu đang rất được ưa chuộng, (iv) chính sách bán hàng hiện tại có nhiều ưu đãi, (v) môi trường lãi suất kỳ vọng duy trì thấp/ tăng nhẹ không đáng kể, và (vi) Chính phủ tiếp tục thúc đẩy đầu tư phát triển cơ sở hạ tầng.

Về dài hạn hơn, VHM cho biết hai dự án trọng điểm của doanh nghiệp vẫn triển khai đúng tiến độ. Đối với dự án Green Hạ Long, VHM đã giải phóng mặt bằng xong 1.000 ha và có quy hoạch phân khu sân golf. Công ty hiện đang giải phóng mặt bằng thêm 3.000 ha tại Quảng Ninh. Đối với dự án Vinhomes Cần Giờ, sau khi được phê duyệt chủ trương đầu tư (AIP), công ty đang lập quy hoạch chi tiết tỷ lệ 1/500 để chờ phê duyệt tiếp theo. Đây là hai siêu dự án với tổng vốn đầu tư mỗi dự án hơn 10 tỷ USD. Vinhomes Green Hạ Long và Vinhomes Long Beach Cần Giờ sẽ là động lực tăng trưởng cho VHM từ 2025-2026 trở đi.

5. Các dự án đang và sắp triển khai

Chúng tôi kỳ vọng doanh thu chưa thực hiện cao tại The Empire và The Crown được kỳ vọng sẽ là động lực chính cho lợi nhuận 2024F, bên cạnh các giao dịch bán buôn cũng tại 2 dự án này. Bên cạnh đó, các dự án (Wonder Park, Cổ Loa, và Vũ Yên) được kỳ vọng sẽ bắt đầu đóng góp vào doanh số bản hàng trong 2024F-2025F.

6. Khuyến nghị và định giá

Luận điểm đầu tư

Thị trường bất động sản bị ảnh hưởng bởi việc chính phủ thanh tra đấu thầu đất đai, các vi phạm về phát hành trái phiếu doanh nghiệp, lãi suất vay thế chấp neo ở mức cao và tín dụng thắt chặt đối với cả chủ đầu tư và người mua nhà trong 2022.Những yếu tố này dẫn đến sự chậm trễ trong việc giới thiệu và bản giao dự án, cản trở việc mở rộng quỹ đất và doanh số bán lẻ chậm lại.

Tuy nhiên, chính phủ đã đưa ra những biện pháp hỗ trợ để phục hồi một trong những ngành quan trọng nhất của nền kinh tế thông qua việc giảm lãi suất chính sách, phê duyệt gói hỗ trợ dự án nhà ở xã hội và nhà ở công nhân 120.000 tỷ đồng, ban hành Thông tư 02/2023 về Cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ và Thông tư 03 về hoạt động kinh doanh trái phiếu doanh nghiệp của các tổ chức tín dụng cũng như ban hành Nghị định 10/2023/NĐ-CP về bổ sung sửa đổi một số điều trong các nghị định hướng dẫn thi hành Luật đất đai như cấp chứng nhận quyền sử dụng đất và nhà ở gắn liền với đất tại các dự án bất động sản không phải nhà ở và đầy nhanh quá trình tỉnh tiền sử dụng đất, thời gian giao đất, v.v.

Do đó, chúng tôi kỳ vọng thị trường BĐS sẽ bớt khó khăn hơn trong các quý tới và các chủ đầu tư sẽ tự tin hơn khi mở bán các dự án do bối cảnh kinh tế hiện tại khác với giai đoạn khó khăn của thị trường bất động sản trong chu kỳ trước (giai đoạn 2010-2012) khi mà sự quan tâm của nhà đầu tư suy giảm trầm trọng. Chúng tôi cho rằng đợt suy thoái khắc nghiệt của một thập kỷ trước rất khác so với chu kỳ suy giảm hiện tại, khi nhu cầu thực vẫn mạnh mẽ do sự phát triển của tầng lớp trung lưu và sự đẩy mạnh đô thị hóa.

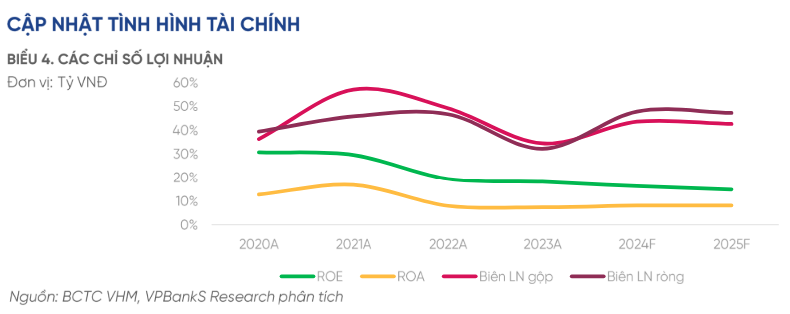

Chúng tôi cho rằng Vinhomes sẽ đứng vững trong giai đoạn thử thách hiện tại và triển vọng dài hạn vẫn khả quan nhờ quỹ đất rộng 178 triệu m2, sức khỏe tài chính vẫn lành mạnh (tỷ lệ nợ ròng/vốn chủ sở hữu giảm từ 66.5% xuống 12.5% trong giai đoạn 2016-2022, tuy nhiên có tăng lại trong Q1/2024 lên 25.9%), khả năng huy động vốn tốt và vị thế dẫn đầu. Sử dụng phương pháp RNAV, chúng tôi cho rằng mức giá hợp lý cho VHM với các giả định thận trọng là 54,200 đ/cp. Chúng tôi đã thận trọng đưa ra chiết khấu cao hơn cho các dự án trọng điểm Green Hạ Long và Long Beach Cần Giờ phản ánh điều kiện thị trường kém thuận lợi hơn có thể gây ra sự chậm trễ trong triển khai và doanh số bán trước thấp hơn dự kiến đồng thời giả định WACC cao hơn đối với ngành BĐS nhà ở và VHM để phản ánh rủi ro vẫn còn khó lường trong giai đoạn hiện nay.

Mặc dù chúng tôi vẫn giữ thái độ thận trọng quan sát trong giai đoạn hiện tại, chúng tôi cho rằng VHM vẫn hấp dẫn để đầu tư dài hạn bởi nếu xét về mặt nội tại độc lập (chỉ xét riêng VHM), VHM là cái tên đứng đầu trong ngành BĐS dân cư với các yếu tố hỗ trợ cơ bản rõ ràng cho năm 2024F khi chúng tôi kỳ vọng lợi nhuận của VHM được thúc đẩy nhờ doanh số bán hàng chưa ghi nhận tại Vinhomes Ocean Park 2 & 3, và VHM sẽ mở bản các dự án lớn mới vào năm 2024F. Chúng tôi dự phóng LNST của cổ đông công ty mẹ năm 2024 có thể đạt 35.2 nghìn tỷ (+7% YoY) nhờ nhu cầu mạnh mẽ đối với sản phẩm/ quỹ đất của VHM.

Về mặt định giá, giả cổ phiếu hiện tại khá hấp dẫn với P/E 2024F là 5.0x và P/B 2023 là 0.8x, khả hấp dẫn với một công ty đầu ngành cũng như với chính lịch sử giao dịch của VHM (xem thêm Biểu 9). Chúng tôi tin rằng mức định giá trên là đáng cân nhắc, đặc biệt đối với các nhà đầu tư dài hạn khi xem xét một doanh nghiệp đầu ngành về năng lực triển khai cũng như quỹ đất lớn, lợi nhuận luôn duy trì ở mức cao và dòng tiền hoạt động kinh doanh tốt.

- Là một thành viên của tập đoàn Vingroup, VHM có thể tận dụng được hệ sinh thái đa dạng của tập đoàn, tuy nhiên cũng đưa đến rủi ro khi các doanh nghiệp trong tập đoàn gặp khó khăn về tài chính dẫn đến chậm trễ hoặc không thanh toán được những khoản công nợ / cho vay nội bộ cho Vinhomes, khi đó tỉnh hình tài chính của VHM có thể nhanh chóng gặp khó khăn.

- Tuy nhiên, theo thuyết minh BCTC, VHM đang cho các đơn vị thành viên khác của Vingroup vay với mức lãi suất thị trường. Tại thời điểm cuối Q1/2024, tổng các khoản cho vay nội bộ là ~ 10.9 nghìn tỷ, với mức lãi suất 11-12% và đảo hạn phản lớn vào năm 2024-2025, tăng trở lại từ mức 1.2 nghìn tỷ vào cuối Q4/2023. Những khoản cho vay này được giới hạn ở mức 5% tổng tài sản. Các khoản cho vay này được công bố đầy đủ và phải có sự chấp thuận của các thành viên HĐQT độc lập.

Kết quả kinh doanh có thể biến động mạnh theo các giao dịch bán sỉ:

- Sự thành công của các giao dịch bản sĩ phụ thuộc rất nhiều vào cuộc đàm phán giữa một số ít các bên hữu quan. Sự kéo dài quá trình đàm phán hoặc thất bại trong việc đạt được thỏa thuận có thể gây ra ảnh hưởng đáng kể đối với dự phóng của chúng tôi.

- Ngược lại, nếu VHM đẩy mạnh các giao dịch bán sỉ có thể là một bất ngờ tích cực (positive surprise) và chúng tôi có thể sẽ phải nâng dự phóng trong 2024F-2025F.

Rủi ro pháp lý:

- Vấn đề pháp lý vẫn là rủi ro hàng đầu đối với các công ty phát triển BĐS. Bất kỳ trở ngại pháp lý nào cũng có thể kéo dài đáng kể thời gian phê duyệt và thời gian chuẩn bị cần thiết cho việc khởi động dự án, điều này có thể kéo theo vấn đề về dòng tiền đối với các DN BĐS.

- Hơn nữa, quá trình phê duyệt cho các dự án quy mô lớn thường phức tạp và tốn thời gian hơn nhiều so với cho các dự án nhỏ hơn. Với quy mô của các dự án của VHM, sự chậm trễ do vấn đề pháp lý chắc chắn sẽ gây ra ảnh hưởng đáng kể đối với dự phóng của chúng tôi.

- Ngược lại, nếu một siêu dự án như Green Hạ Long hay Long Beach Cần Giờ nhận được tất cả các phê duyệt cần thiết, điều đó có thể tạo động lực tăng trưởng ổn định cho VHM trong rất nhiều năm.

Rủi ro thực thi:

- Dự án trọng điểm của VHM bao gồm hầu hết là các dự án lớn với quy mô hơn 100 ha, trong đó có hai dự án lần biển lớn ở Quảng Ninh và Cần Giờ. Phát triển các siêu dự án đòi hỏi phải có kinh nghiệm chuyên sâu và do đó thường mang lại nhiều rủi ro thực thi hơn.

- Bất kỳ sự kiện không mong muốn nào làm gián đoạn sự phát triển có thể dẫn tới việc một lượng vốn lớn bị “ngâm” lại, thậm chí trong thời gian dài. Điều này có thể gây ra vấn đề về dòng tiền trọng yếu.

- Tuy nhiên, nếu so với các công ty cùng ngành VHM lại có nhiều kinh nghiệm, đặc biệt trong việc phát triển và quản lý các đại dự án và siêu dự án.

Xem thêm: (VSC) Vinconship tăng tốc – đón sóng

Tham gia room cộng đồng nhận tín hiệu và cập nhật tin tức nhanh nhất: https://ginlabs.vn/room

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ